一位基金研究员告诉财联社记者,买量成本确实有所上升,但成本上升之后小公司会无法承担而出清,最后达到动态平衡。

最近两周游戏股的日子不好过。10月12日三七互娱(002555.SZ)领跌游戏板块开始,包括吉比特(603444.SH)、完美世界(002624.SZ)、游族网络(002174.SZ)等游戏龙头公司股价已经持续多日走低。

10月22日,吉比特公布三季报,前三季度实现营收20.50亿元,同比增长31.79%;实现净利润7.95亿元,同比增长18.62%。今日开盘后,吉比特就开始迅速走低,以跌停收盘,股价创逾3个月新低,为457.17元/股。

10月12日至今,三七互娱已经下跌超过27%,吉比特累计下跌28.15%,完美世界累计下跌20.03%。

财联社记者采访多位分析人士了解到,此次游戏公司整体股价下挫或因买量争议和市场对明年业绩是否能够实现增长的担忧。但不必太过悲观,买量模式的合理性仍在,游戏产品存在周期性,对业绩预期判断应是指向重磅产品落地。

买量成本上升只是导火索

追溯这一波游戏板块的下跌,最早是三七互娱10月12日跌停,业界猜测这或与此前一次券商电话会议有关。

根据上述电话会议,一些游戏公司买量的投资回报率未来将会下降。究其原因,腾讯、网易、头条系大厂,完美世界、吉比特等重研发的游戏玩家纷纷入局买量市场,将进一步推高买量成本,降低转化效率。

三七互娱股价率先反映买量成本的升高带来的影响,与其主营以传奇类为代表的RPG游戏的商业模式有关。这类游戏通常需要吸引用户付费购买装备,用户的游戏体验差距较大,产品生命周期短,所以更加需要在前期推广时通过买量覆盖尽可能多的用户,因此传奇类游戏也是买量需求更大、价格更高的一类游戏。三七互娱的销售费用率也是众多游戏上市公司之首,2020年上半年高达57%。

高昂的营销费用也带来了很好的营业收入。2020年上半年,三七互娱实现营业收入79.89亿元,同比增长31.59%;实现净利润17亿元,同比增长64.53%,实现超预期增长。

值得注意的是,三七互娱今年上半年的销售费用同比增幅为25.26%,低于营收31.59%的增幅。但如果买量成本后续上涨,三七互娱的营收未必能超过费用的大幅上升。这可能也是资本市场的担忧所在。

吉比特的三季报则已体现出净利增速低于营收的现状。从吉比特营业成本中看,前三季度公司营业成本高达3.1亿元,同比增长139.16%,高出营收增幅近4倍。管理费用1.95亿元,同比增长78.05%,高出营收近两倍。

不过,也有一位基金研究员告诉财联社记者,买量成本确实有所上升,但成本上升之后小公司会无法承担而出清,最后达到动态平衡。“三七确实买量和数据的积累多一些,买量成本上升也可以平滑掉,比如通过更精准的投放之类。”

市场或过度悲观 业绩预期应指向重量级新游戏

买量红利的减少只是引发此次游戏股下跌的导火索。有券商传媒分析师告诉财联社记者,上半年由于疫情,大家在线娱乐的时长普遍增加,利好游戏行业,上半年游戏公司增长普遍明显,导致业内对游戏公司明年业绩能否实现同比增长存疑。

多位分析人士也告诉财联社记者,虽然“预期差”可能会给游戏公司带来较大的同比增长压力,但是如果有一些大体量的重量级游戏在今年Q4或明年Q1推出,明年Q1行业整体的增速不一定会很差。“疫情是把未来人们对网络设备的依赖提前了,对游戏的接受度是会提高,这其实是一种生活方式的改变,不是短期的作用,而是长线的、理性的改变。”某游戏行业分析师告诉财联社记者。

分析人士指出,对游戏公司的业绩预期指向的应该是公司重要的游戏产品。单款爆款游戏对公司流水的贡献就可能非常大,这是产品周期的问题。“Q3阶段推出的重磅游戏产品很少,很多公司都把重头戏放在Q4。目前很多游戏公司还是有较多的新品储备,也有信心看好。”上述游戏行业分析师表示。

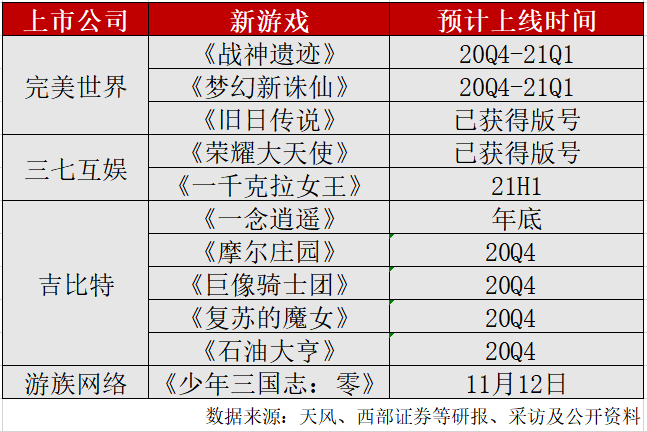

据了解,10月16日三七互娱重磅作品《荣耀大天使》版号落地,据天风研报,预计其将是首月流水超2亿的S级作品。吉比特也有两款重要游戏《摩尔庄园》和《一念逍遥》或于年底推出,预计是月流水过亿的S级作品。游族网络的《少年三国志:零》也将于11月12日开启全网公测。完美世界也表示,《战神遗迹》、《梦幻新诛仙》、《旧日传说》三款游戏已获版号。

来源:财联社

地址:https://www.cls.cn/detail/605182