在这一年中,你会看到众多头部厂商像是腾讯、阿里、微软、亚马逊、Facebook、字节跳动或是纷纷宣布入局云游戏或是正式推出自家的云游戏平台。

但与此同时,不少已经在云游戏市场摸爬滚打多年的“先驱者们”或是集体失声或是已经不见踪迹。

雷声大雨点小成为云游戏行业最为普遍的现象。一方面是潜在的巨大红利让各方势力蠢蠢欲动,另一方面是尚未有一套成熟的商业模式给与资本方足够的信心。

这颗十多年前就已经打出去,号称要颠覆传统游戏格局的“子弹”,还需要飞多久,将要飞向何方,可能是所有入局者最普遍关心的问题。

现有市场依旧不温不火

4G时代,移动网络游戏开始飞速发展,游戏直播、短视频依靠便捷快速的网络环境得以实现。作为5G时代重要的应用场景之一,云游戏凭借无需直接下载,随时无缝切换终端,彻底脱硬件束缚而吸引到广大游戏玩家的关注。

根据伽马数据之前发布的云游戏报告显示,2020年中国云游戏的市场规模预计超过10亿元,在未来的两年,预计每年增长率超过100%,到2022年突破40亿元。

即便是放眼全球市场,到2019年末,全球的云游戏市场规模也仅仅突破5亿美元(约33亿人民币),和动不动上千亿的移动游戏市场相比,确实有点相形见绌。

不过值得注意的是,这段时期各大头部厂商尚未开始完全发力,中小型企业仍处于成熟商业化边缘徘徊。在这个5G新风口的发展初期,几乎所有大厂都把目光放在了云游戏未来的无限潜力上。

图片:中国信通院

这是一个足以撼动现有游戏市场格局的机会,一个绝无仅有的机会。

通过云游戏技术,玩家将不会再局限于单一的平台或者设备。云端资源的实时处理,意味着全部的游戏数据将不会再通过硬件传达给用户。彻底打破硬件、场景、用户规模的限制,实现PC端、主机端、移动端的互通,从而开辟出一块全新的游戏平台市场。

根据中国通信院发布的“2019年云游戏产业发展白皮书”来看,5G时代云游戏的“主场”将会聚焦到三个方向。

其一,国内主机游戏云端化,将会带来一定规模的增量。国内主机难以普及一方面是因为2000年到2013年的游戏机禁令,另一方面是因为硬件价格过高挑战主流玩家的消费习惯。云游戏的入场无疑是给所有玩家一个新的选择,解绑硬件价格的束缚,将会转化一部分不玩主机的玩家,从而带动国内游戏市场的增长。

其二,受限于高端硬件的端游玩家。随着网游,单机游戏逐渐高品质化,所需求的硬件配置也越来越高。端游市场的规模增长近年来开始放缓,一定程度上也是因为部分玩家无法负担高昂的硬件成本。云游戏摆脱硬件束缚,给这部分玩家提供畅玩高品质端游的机会。

其三,VR/AR设备与云游戏相辅相成。云游戏将会解决VR/AR设备需要硬件的技术瓶颈,通过5G网络实时传输,VR/AR设备将会带来更多创新的游戏玩法以及全新的游戏体验。

聊完了现有市场规模,让我们再来看看云游戏平台的整体情况。

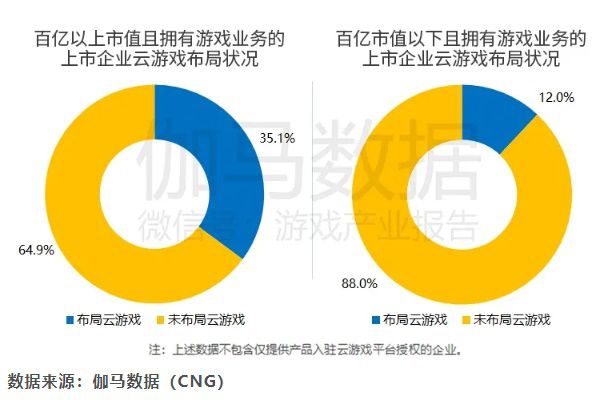

伽马数据显示,目前百亿市值以上的企业在云游戏布局上更为积极,占总比的35.1%,百亿以下企业布局相对较少,仅占12%。从侧面也可以看出,云游戏市场还存在极大的不确定性,机遇和风险并存。此外,云游戏布局需要较高的投入成本以及技术门槛,中小型企业无力负担。

在已经布局的各大企业当中,已有不少推出了自家的云游戏平台。就整体情况而言,服务于C端的企业数量最多,按照内容、技术作为驱动主要分为三类:以内容驱动的云游戏平台,以技术驱动的云游戏平台,以及两者兼备的综合性云游戏平台。

图片:伽马数据

内容驱动的云游戏平台主要以内容供应商为主,像是三七互娱、盛趣游戏、西山居等,旗下均有一大批自研的产品可以作为存量储备。这部分公司在内容领域具有极大优势,并且可以将自己已有的“存量”快速云端化。在自身所欠缺的技术方面,大多数公司都会选择和上游产业达成合作,像是三七互娱选择和华为云合作,盛趣游戏牵手腾讯云和中国移动咪咕文化,从而完成自身平台的建设。

技术驱动的云游戏平台则普遍是上游产业,主要以云服务供应商以及电信运营商为主,包括中国移动的咪咕快游,达龙云电脑,盛天网络的随乐游等。这部分上游产业依托早期的布局提供云游戏算力和服务解决方案,在技术层面上具有绝对优势。长期扎根相关领域多年,拥有丰富的用户资源和产业链资源,前期的技术落地和用户推广具有强大的保障。

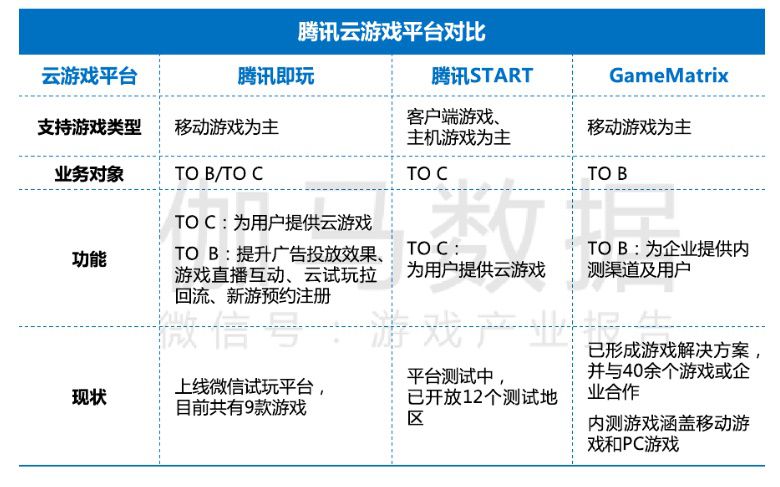

综合性的云游戏平台目前主要以腾讯云游戏和网易云游戏为主。以腾讯云游戏为例,内容层面,三个平台服务于不同的用户群体,并且目前已经形成从移动端,PC端到单机游戏的全方位覆盖。技术层面,通过自研和合作等多种途径寻求技术方面的突破,加强边缘计算等新基础建设,为云游戏的最佳体验保驾护航。

图片:伽马数据

诸多痛点还待解决

头部厂商不断加码云游戏领域,正是看中了这块5G新风口的无限潜力。不过与此同时,发展了近10年的云游戏目前依旧进展缓慢,也暴露出其技术层面以及商业化所要面临的诸多问题。

云游戏发展至今依旧处于初级阶段,一方面受限于网络环境无法实现低时延的快速传输,因此后台的云计算力无法完全释放,另一方面商业模式依然存在极大的不确定性,成本高昂,变现困难依旧是难以解决的痛点。

具体来看,主要问题集中在以下四点:

1. 内容匮乏:前期产品内容不足,后期新品补充缓慢

2. 商业模式:挑战现有主流玩家的消费习惯,变现模式单一

3. 5G网络:受到覆盖范围和硬件普及的制约

4. 高昂的成本:回本困难和服务器成本让中小型企业难以承受

内容匮乏和商业模式几乎是老生常谈的问题。在现今的云游戏市场,能上线100款以上游戏的平台都是屈指可数。而大多数还处于前期免费测试的平台,可供体验的游戏可能也就十来款。

国内版号收紧,正版授权成本巨大,配适游戏需要时间都是不可避免的客观因素,这也让国内的云游戏市场走向了两个极端。一部分平台虽然提供游戏数量较多但是其中盗版游戏泛滥,另一部分平台提供正版游戏,但是数量并不足以支撑平台长期运营。

这种现象不仅仅存在国内市场,即便是对于各大国外的云游戏平台,这也绝对是一个棘手的问题。上线时间稍早的谷歌Stadia,目前也只提供100款左右的游戏。而索尼的PS NOW虽然提供游戏众多,却也因为受限于硬件而无法大规模普及。

以“内容为王”的游戏平台无法逃脱“巧妇难为无米之炊”的命运,缺少内容体验的平台对于游戏玩家的吸引力自然锐减。

谷歌表示正在开发400款云游戏,也侧面说明游戏库内容不足

此外,目前以订阅为主的商业模式也受到了主流玩家消费习惯的挑战。无论是习惯于F2P的手游玩家还是习惯于买断制的单机玩家,每个月少则三四十元,多则上百元的订阅费用需要一定时间才能让消费者接受。以小时制计时的付费方式虽然看上去更加灵活,不过每小时3到5元的消费成本让大多数玩家望而却步。各种VIP会员制,排队卡同时增加用户额外的成本负担。

在这段时间内,高昂成本和变现困难将对平台供应商造成巨大的冲击。即便是依靠资本雄厚艰难挺过初期,这种尚处于摸石头过河的“黑暗时期”还不知道会维持多久,对于已经入局的中小型企业来说,无疑是一个艰难的考验。

未来市场寻求多变

尽管目前云游戏市场存在种种不利,不过各大厂商已经开始在这块领域进行积极探索,企图寻求破局的方法。

2020年9月15日,微软云游戏服务XCloud正式上线。通过将云游戏整合进自家的XGPU订阅服务中,微软很巧妙的解决了付费模式和内容供应两个颇为棘手的问题。

订阅了XGPU的玩家,可以免费使用新加入的XCloud云游戏服务,而不需要再额外掏一分钱。并且在上线初期,微软就提供近150款云游戏供玩家畅玩,也侧面显示出这家游戏大厂多年来提前布局游戏订阅服务的良苦用心。

微软的XCloud全家桶

可以想象,对于端游和单机游戏市场,建立一套完整的订阅环境可能会是云游戏成熟商业化的基础。在解决了上述两个问题之后,一旦云技术越发成熟,前期储备的产品将可以源源不断的转化为可供直接体验的游戏内容。特别是在初期的产品竞争中,这种游戏数量上的优势将会越发明显。

对于移动端产品,Facebook也提供了一套颇有竞争力的云游戏解决方案。简单来说,FB更加看重的是在现有免费游戏模式的基础上,依靠自家社交产品的流量来推广免费云游戏。

FB提供了一种另外的思路:免费

根据FB的官方数据,在前期测试阶段,每周有近20万用户在玩云游戏。这种通过在FB的App端和网页端推出的服务,依靠“即点即玩”的特性大大提高了平台的获客能力。用户可以通过点击广告直接进入相应的云游戏进行试玩,交互式的新体验将会模糊游戏和广告的界限。

同时,免费的云游戏主要依靠内购和广告进行变现,对于已经习惯了手游消费模式的用户会非常的友好。而对于开发人员来说,创建云游戏广告的时间更少,成本更低,选择却变得更多。

在5G普及之后,云游戏也会变得更加的场景化,渗透进不同的领域和场景,互动视频、直播、广告、教育都会成为云游戏比较理想化的应用场景。

借助强大的云端计算能力,互动视频能够提供更为复杂的剧情内容,更为丰富的分支选项,在画面的细腻程度和真实感方面不断提高;摆脱硬件束缚得以打破游戏和直播的界限,让观众随时随地可以成为游戏参与者,从而增强用户粘性;利用即点即玩的云游戏属性,信息流广告将变得更加具有主动性,用户转化率将会大大提高。

综上所述,针对不同的领域和场景,云游戏的市场策略也需要一定的调整和改变。

结语

正如上文所说,目前云游戏市场依旧处于发展的初级阶段。

短期内,云游戏平台将面临成本和内容的压力。进入中期阶段,各个领域的的商业模式将逐渐成熟,资本进入市场,用户消费习惯逐渐养成。长期来看,云游戏平台有望向上下游延伸成为新的云游戏研运一体商,彻底撼动现有游戏市场格局。

可以说,云游戏这个概念的提出有些过早,显得生不逢时。4G时代的通信技术并不足以支撑其苛刻的网络需求,而5G时代刚刚来临,整体市场仍需长期培养和检验。

想要进入真正的“云游戏”时代,也许还需要等这颗子弹再飞一会吧。