进一步成熟的二次元手游市场,优秀本土原创产品的匮乏为2017年的主要矛盾:

2017年对“中国二次元手游市场”而言,算得上是颇具意义的一年。根据“伽马数据”公布的资料显示,2017年国内二次元手游市场营收额超159亿人民币,同比增长超过45%,这一数据相较去年115%的增长率跌幅超过68%,相较2014年151%的增长率跌幅超过104%;在用户规模方面,2016年国内二次元市场用户约为2.8个亿(包括约8000万的核心用户,氪金率超过75%),到了2017年,这一用户规模约为3.08个亿,相较去年增长约为2800万人,同比增长14%。

从“伽马数据”给出的这段数据可以看出,整个国内二次元手游市场在经历了2013年~2016年的高速增长后,进入了红利加速衰退的阶段,市场份额的增速与用户规模的增速的已拉开较大差距,人均付费率提高,整个市场正加速地朝着由“量”到“质”得局势转变。

但同时,这一年的二次元手游市场依然面临一个较为严峻的问题,那就是缺乏“足够优秀的国产原创产品”,尽管2015~2016年间诞生了《阴阳师》、《崩坏3》、《奇迹暖暖》、《神无月》、《碧蓝航线》等表现优异的产品,但市面上的产品依旧以“ip衍生”、“低质量换皮”以及“山寨快消品”为主。

在本人统计并调查的过程中发现,上线于2016年且能在“TapTap”等平台进行查询的58个二次元手游样本中,超过一半的产品为“低质量换皮”与“简单粗暴的ip衍生”品;上线于2017年且能够在“TapTap”等平台进行查询的62个样本中,超过三分之一的产品为“低质量换皮”与“简单粗暴的ip衍生”品。这类产品大多出自这一市场中的“垂直游戏厂商”,期望通过“换皮”、“快速生产的ip衍生品”在这片市场仍处于蓝海阶段分一杯羹,如在2017年推出《敢达决战》的游戏厂商,研发的产品皆为“能快速生产的ip衍生品”。

于是在2017年,“二次元手游市场”已处于逐步成熟的这一阶段内,“日益增长的市场份额”与“优秀国产原创产品的匮乏”成为了这一时期的主要矛盾。这片市场显然需要更多的“优质的新鲜血液”。

最佳游戏《明日方舟》,2019年二次元手游的全面提升:

时间划拨到2020年1月4日。中国国内最大的手游平台TapTap在这一天公布了2019年“年度游戏大赏”的获奖名单。以“塔防”为核心玩法,同时结合了“养成、“角色扮演”、“二次元”等元素的《明日方舟》拿到本次评选的“年度最佳游戏”、“年度最具影响力国产游戏”、“年度最受玩家喜爱游戏”三大奖项,成为最大赢家。继《阴阳师》之后又一“二次元手游领域”的“现象级”产品诞生。

相较于2017年,2019年无论是整体手游市场,还是其分支“二次元手游”市场,都已进入了稳步发展的阶段。红利的完全消失让“劣质产品”鲜有生存的余地,无法兼具“质量”、“宣发”、“运营”的产品在如今即使上线了渠道,也会很快地被玩家抛弃,沦为市场再次蜕变的又一块垫脚石。

尤其是“二次元手游市场”,随着近几年的洗牌以及去年游戏寒冬的影响,在2019年发生了很大的变化,这种变化体现在3个方面。第一点是“本土原创产品”已完成对这一市场的占据;第二点是“二次元手游”产品质量的全面提升,该类别产品在“手游市场”中的竞争力显着增;第三点事“二次元手游”在互联网平台的社会性影响力开始崭露头角。

在本人统计并调查的样本中,于2019年上线且能在“TapTap”进行查询的样本共64款,其中“根据ip进行衍生的产品”仅为11款,其中2款为国漫ip,9款为日漫ip,整体占比已不足20%;在这64款样本中,能够在上线首周进入“IOS免费榜”前50的游戏共有18款,进入前20的共有10款;能够在上线首周进入“IOS畅销榜”前50的游戏共有23款,前20的共有14款,整体占比约为30%;在这64款样本中,部分游戏曾以不同的方式登录过“微博”、“知乎”等平台的热搜榜单,引发了“非本游戏玩家”群体的热议,形成出圈效应。《闪耀暖暖》的罢氪事件、《狐妖小红娘》邀请迪丽热巴代言、《战双帕弥什》的一万黑卡都是2019年出圈的典型案例。

回首2019年的二次元手游市场,现象级产品不再单一、部分产品月流水屡屡破亿、各大平台的热搜多次现身,这一年的二次元手游市场俨然一副欣欣向荣之景。尤其是这一年《明日方舟》的成功,犹如“垂直游戏厂商”对“市场份额逐步阶级固化的手游市场”的一声呐喊,向所有人表明:“小团队研发并独立运营的“本土原创二次元手游”,即使是在2019年也依然存在“以小撬大”的可能”。

产品两极分化加剧,二次元手游核心问题尚待解决,新的矛盾出现:

根据“游戏工委”总结2019年手游市场的数据显示,2019年中国游戏市场实际销售收入1581.1亿,同比增长18.0%,而作为手游市场当下火热的细分市场,二次元手游于2019年仅营收215.6亿,同比增长12.9%,低于一级市场的18.0%,远低于2017年的45%。二次元手游的发展俨然遇到了瓶颈。

虽然得益于整体产品质量的提升,2019年新品二次元手游整体竞争力不俗,头部产品增多,但实际上这一表象下隐藏的是二次元手游两极分化进一步加剧,大部分产品生命周期较短等核心问题。

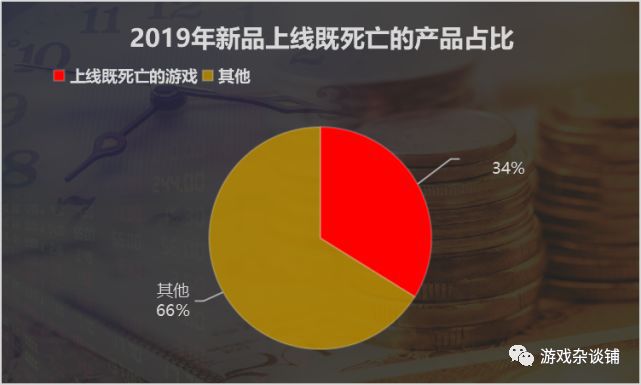

同样是上述提到的64个样本。上线首周排在“IOS免费榜”100名之外的游戏为25款、排在300名之外的为6款、排在1000名之外的为4款;“IOS畅销榜”方面,上线首周排在100名之外的游戏为20款,排在300名之外的为15,排在1000名之外的为3款。如果以双榜排名100名为界限,将上线首周排名100名之外的产品视为“上线既死亡”的话,那么64个样本中“上线既死亡”的产品占比超过34%。

在这批上线首周便遭遇滑铁卢的游戏中,大有一些本身就制作精良的游戏,如“拾梦文化”的《执剑之刻》、沁游网络的《精灵食肆》、七创社的《斩兽之刃》,这批手游如果放在2016、2017年,仅凭借质量本身便能拥有相当的竞争力。

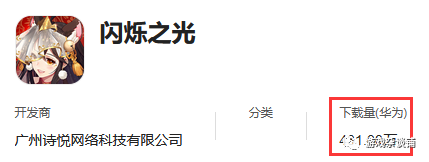

值得一提的是,在这64个样本中也有部分产品尽管本身制作精良,但主动放弃多渠道发展的案例,如“诗悦网络”的《闪烁之光》仅上架了安卓“华为”渠道并获得了超400万的下载量,但依然放弃登录IOS。

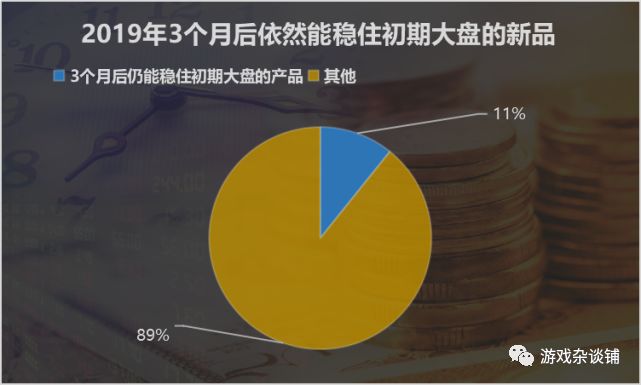

除了大部分游戏上线首周表现不尽如意外,二次元手游在上线后的运营状况也令人堪忧,在64个样本中,上线3个月后依然能够在“IOS免费榜”稳住游戏初期大盘的游戏仅为7款,占比约为10%;在上线3个月后,能够在“IOS畅销榜”稳住游戏初期大盘的游戏仅为13款,占比约为19%。如果剔除本一直处于双榜单100名开外的游戏,2019年上线新品“初期大盘留存率”占比仅为11.4%,勉强处于十中存一的状态。

在这批后续运营状态不佳的新游中,同样不乏一些大厂商、大制作、大宣传的产品。如灵犀互娱的《长安幻世绘》、傲娇工作室的《魂器学院》、《阴阳师》ip衍生品《阴阳师:百闻牌》以及腾讯的《狐妖小红娘》。尤其是《狐妖小红娘》,这款上线于2019年10月13日的游戏不仅制作精良,在发行买量上可谓大费周章,在上线一个月后便联合了当前一线流量明星“迪丽热巴”进行站台,专门拍摄了一段宣传片在微博进行推广,截止2020年1月14日,这条推广微博已产生43万评论,100多万转发以及29.5万点赞,推广力度远超任何二次元手游新品。

显然,二次元手游市场尽管已被开发超过6年时间,整个市场也不断朝着良性生态发展,但埋于“二次元手游”之根本的一些问题仍尚待解决。“头部产品”与“非头部产品”过大的差距已代替了早期的“市场高速发展与本土原创优秀产品数量不对等”,成为当下这一市场的主要矛盾。

影响二次元手游发挥的关键因素,“停滞的用户规模”与“变革的买量市场”:

当然,造成这一现象也并非全是产品本身的原因,市场用户规模增速的持续放缓、买量市场的进一步变化都是直接影响二次元手游发挥的关键外部因素,因为这直接影响产品的“成本”与“收入”问题。

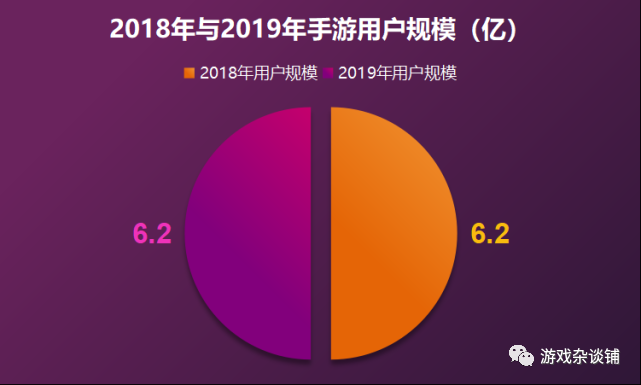

首先是市场用户规模方面;2019年中国游戏市场用户规模约为6.2亿,相较于去年的6.2亿已几乎没有任何的增长。与此同时,电子竞技类、移动电子竞技类、AR游戏、VR游戏等手游类别在市场中增速明显,进一步向其他类别扩张,抢占用户时间。

这一局面导致“二次元手游”在获取用户的途径上已无法再局限于“二次元领域”与“尚待开发的二次元受众”,“同类竞品用户”、“他类手游用户”、“非游戏用户”都已成为这一牌桌上的全新手牌。

其次是买量市场的变化:“买量”这一概念最初诞生于国内的2013年前后,是一种伴随着手游市场崛起而发展出的全新运营方式。当时部分中小手游厂商为了减免渠道商高额的分成(IOS平台分成为30%:70%,安卓渠道则根据渠道的不同算法不同,但大体也处于这个水平),降低自身成本压力,纷纷选择自行在“百度流、网页、UGC平台”等渠道加大广告投放力度,以部分本应拿来用于渠道分成的资金吸引更多用户下载并在游戏内付费,赚取中间差价,从而提高自身净利润。这一方式伴随着时间的验证逐步被其他游戏厂商认可、并借着国内“流量为王”的东风转正,成为各个游戏早期宣发、后期运营的主要手段

而二次元手游作为手游的分支,自然不可避免地加入到了买量大军。但由于“二次元产业受众”本身的特性,二次元手游具备其他手游品类难以比拟的优势,“用户的集中化”以及“平台的专一化”让二次元手游在获取用户时拥有“更小的用户获取范围”、“更低的用户获取成本”。

不过现在这一情况正发生变化,并在2019年迎来新的高峰。

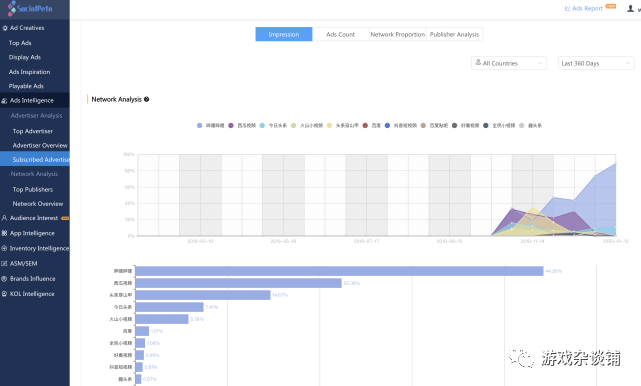

尽管目前二次元手游的“买量行为”仍主要发生在“二次元文化相关”平台(哔哩哔哩、TapTap、半次元等地),但已经有越多的该类游戏开始加大对“头条系”、“百度系”等“广告渠道”的投放力度,这里以2019年买量较多的《双生世界》与《战双帕弥什》为例。

《双生世界》在过去的90天里投放的买量次数超过1200次,买量渠道主要为“哔哩哔哩”、“头条系”、“百度系”,其中“哔哩哔哩”占比44.26%,头条系占比51.75%,“头条系”的买量次数已超过“哔哩哔哩”7.49%,成为《双生视界》的主力投放渠道之一。

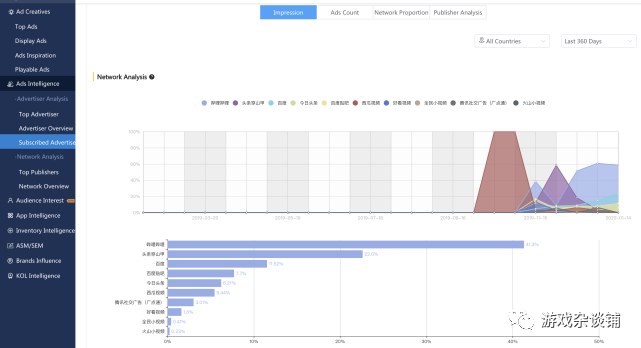

《战双帕弥什》在过去的90天里投放的买量次数同样超过1000次,买量渠道同样以“哔哩哔哩”、“头条系”、“百度系”为主,其中“哔哩哔哩”占比41.3%,“头条系”占比33.95%、“百度系”占比19.22%,“哔哩哔哩”虽依然为《战双帕弥什》最重要的投放渠道,但其占比与头条系差值仅为8.65%,投放力度相差无几。

新一轮的买量竞争为其他“二次元手游垂直厂商”带来了巨大的压力,因为对于“二次元手游”而言,“头条系”、“百度系”等买量渠道相较“哔哩哔哩”无疑是一个更为巨大的生态池,投入大量的资金往往对应着更小的回报。

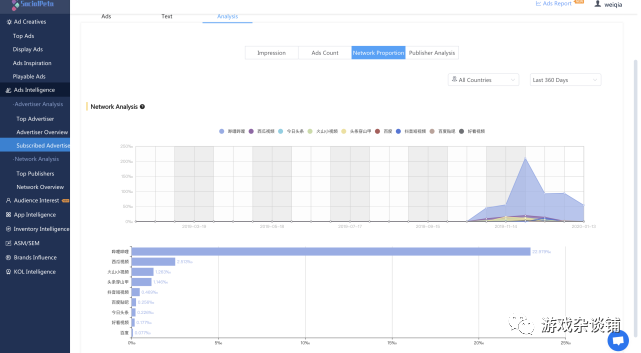

尽管《双生视界》在“头条系”投放力度超过了“哔哩哔哩”,但其获得的渠道曝光占比远不如后者,《双生视界》在“哔哩哔哩”以44.26%的投放力度换来了该平台22.979‰的整体曝光量,而“头条系”51.75%的投放力度仅换来了该平台5.617‰的整体曝光量。

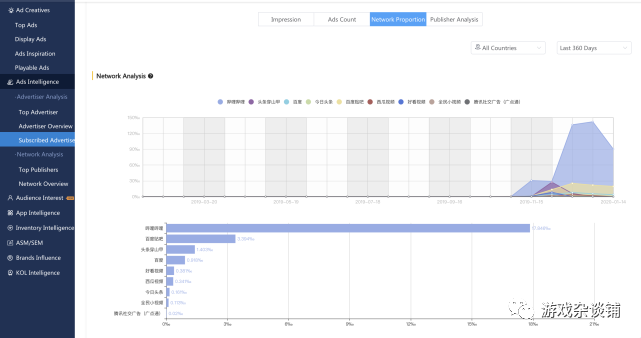

《战双帕弥什》也存在类似状况,该游戏在“哔哩哔哩”以41.3%的投放力度换取了该平台17.846‰的整体曝光量,以头条系33.95%的投放力度换来了2.215‰的整体曝光量。

“头条系”的回报率相较“哔哩哔哩”差值超过546.04%。

“全新买量渠道”的竞争进一步提高了“中小垂直游戏厂商”用户获取的成本,降低了这类厂商的市场竞争力,并且这样的情况会随着“整个手游市场”用户规模增速进一步的放缓不断加剧,如今的二次元手游早已不再是当年那个“任何垂直厂商”都能玩得动的游戏,作为“小团队”、“低资本”的代表,“该领域的垂直厂商”在项目启动的那一刻,手游市场就已经为他们关上了一扇成功的大门。这也是《明日方舟》作为“二次元垂直厂商”在获得成功后,能够获得如此高的关注度的原因,它突破了16年~19年间由头部产品和头部厂商形成的阶级壁垒,同时也随着时间的发展将形成新的阶级壁垒。

当然,这样的局面也正在助力着这一细分市场全面开花,完成自我突破。

二次元手游的新蓝海,“女性向二次元手游”在2019年更上一步:

“二次元手游”市场这两年遭遇的“市场规模增速放缓”、“用户获得成本变高”等问题正在让各个游戏厂商积极地寻找下一片蓝海,开拓新的戏份市场,例如近两年兴起的“女性向二次元手游”。

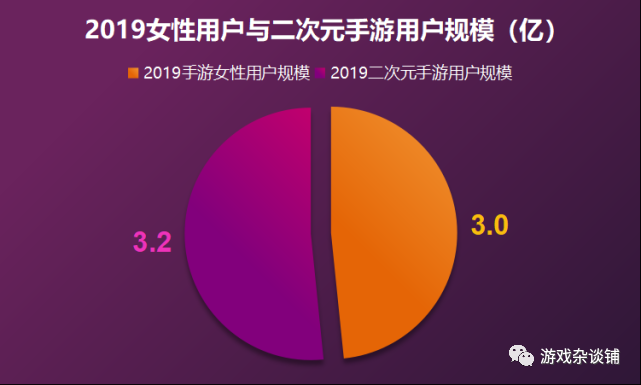

根据“游戏工委”给出的2019年“游戏产业报告”显示,2019年手游市场女性用户规模已经超过3亿人,占国内游戏用户总规模的46.2%,与“二次元产业用户规模的3.02亿”基本持平,尽管这一规模就整个手游产业而言已趋于稳定,但对“二次元手游”而言,它还存在更多尚待开发的空间。

这里要说明的是,女性向手游并不是一个全新的概念,而“二次元女性向手游”在过去也并非没有人尝试,但截至到2017年结束之前,“女性向手游”在“二次元领域”并没有特别成功的案例,于2018年大火的《恋与制作人》也是在2017年12月20日才上架安卓与IOS,勉强赶上2017的末尾。

但到了2019年,“二次元女性向手游”已然迈上了新的台阶。在上述提到的65款二次元手游样本中,女性向手游数量共有9款,占比接近14%。而仅这9款游戏中,便诞生了《闪耀暖暖》与《食物语》这两款多次达成月流水过亿的产品,并且这两个游戏在上线后一直保持良好的发展势头。

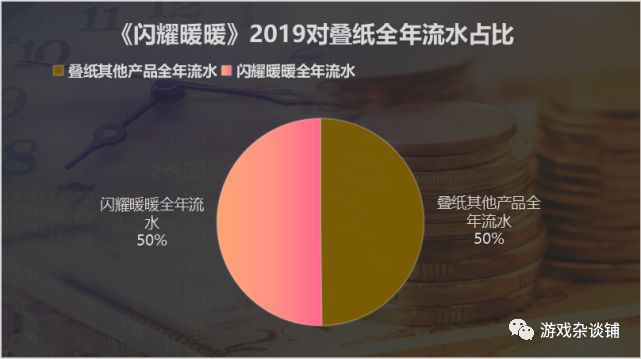

尤其是《闪耀暖暖》,作为叠纸“暖暖系列”的全新升级续作,该游戏的上线不仅没有压缩前作的市场空间,反而在一段时间内带动了前作的营收数据(《闪耀暖暖》台服和国服的上线都带动了《奇迹暖暖》流水的全线上升),而“叠纸”作为国内“女性向二次元手游”的先驱,在2019年凭借着旗下《恋与制作人》、《闪耀暖暖》、《奇迹暖暖》3款主力产品于2019年创下了超28亿人民币的流水,其中仅上线国内于2019年8月份的《闪耀暖暖》就贡献了超14亿人民币的流水,占比超过叠纸全年营收的50%。

另外,2019年女性向二次元手游除了在产品数量,产品质量以及市场表现的全面提升外,在游戏辐射人群范围上也呈向外扩张之势,例如在2019年表现抢眼的《闪耀暖暖》与《食物语》男性玩家均超过30%,《闪耀暖暖》的男性用户甚至在游戏内的氪金榜单上名列前茅,2019年9月2日《游戏日报》还报道了一篇“13岁男生在《闪耀暖暖》中猛砸5万人民币”的新闻(后由于家长投诉被退回4.2万)。显然,随着市场的变革以及女性向二次元手游本身内容方向的调整,男性玩家已开始在该类游戏中表现活跃。

结语:

二次元手游发展到如今与当初的状态相比早已不可同日而语,“引进产品”与“ip衍生品”正在失去这片市场的话语权,逐步被“本土原创产品”所替代,2013~2017年间乱象丛生的产业生态也并没有将这片市场带入更深的黑暗,反而将这片市场推上了更高的层面,2019年的这一市场无论是整体产品质量上,还是整体的竞争力上,都已呈现出全新的景象。

这是二次元手游市场自我调节的一个必然结果,更是“二次元文化受众”共同努力的结果。因为“二次元手游用户”相比“其他类别手游用户”更为情绪化,更具专注力,更求高标准。他们热爱上一款产品的速度很快,但他们抛弃一款产品的速度也很快,他们可以只玩一款产品,他们也可能同时玩多款产品,他们对待二次元手游的态度就像他们对待“二次元的老婆”一样。

不仅如此,二次元手游玩家在看待一款产品时没有固定的评判标准,玩法、剧情、人设、运营都是他们考核一款产品的关键指标,但他们几乎不会为某项单一的指标而买单,你的产品能否迎合我现在的口味与心情是我能否为你付费的重要依据。某款产品可能在这月20号的时候还大受好评,但21号更新了某个内容就很可能迎来玩家的大量批评,之前积累的口碑将大打折扣,直到官方修改内容平息事态为止,2019年发生于《闪耀暖暖》、《双生视界》、《战双帕弥什》便是最好的例子。

这些年轻的玩家毫不吝啬对某款产品行使自己评价的权力,他们时时刻刻关注着游戏的官方动态以及八卦周边,稍有风吹草动他们便能在聊天群、社交平台讨论上一整天。这一特性意味着二次元手游受到来自玩家的监管压力将远高于“其他类别手游”,同时也意味着二次元手游玩家敦促产品改进的力度也远高于“其他类别手游”,尤其是“SLG”、“MMORPG”这类受众群年龄偏高的产品。

游戏玩家在今日已成为这一市场不断进步的重要组成部分,这片市场虽然有着些许头部产品,但如同《王者荣耀》垄断国内MOBA、《和平精英》垄断国内FPS的现象却从未发生,无法顺应玩家核心需求的产品一定会被玩家们所抛弃,并被新的产品所接替。

如今2019已经结束,2020年已经开始,被时间抹平了痕迹的游戏寒冬已消散了对这片市场的所有影响力,我相信在新的一年里,没有了后顾之忧的游戏厂商们,一定能为玩家们带来全新的手游产品,而二次元手游也能够在当前良好的生态环境下,跨上又一个新的台阶。

作者:赫尔辛巴基

来源:游戏杂谈铺

原地址:https://mp.weixin.qq.com/s/p10Hr1QBxo3tFvc4XCULYw