一个时代的结束,往往伴随着另一个时代的崛起!

2月17日百度手机助手发布了“关于91和安卓市场渠道的下线通知”,宣告了91助手的退场。无独有偶,日前PP助手也宣布iOS版将于28日正式下架。两个曾经叱咤应用分发市场的渠道接连倒下,那个由第三方应用商店统治流量的时代已经离我们远去。

但即便如此,如今渠道竞争的激烈程度,只增不减。

一、91助手宣布不再支持产品包上传,曾经的19亿美金倒下

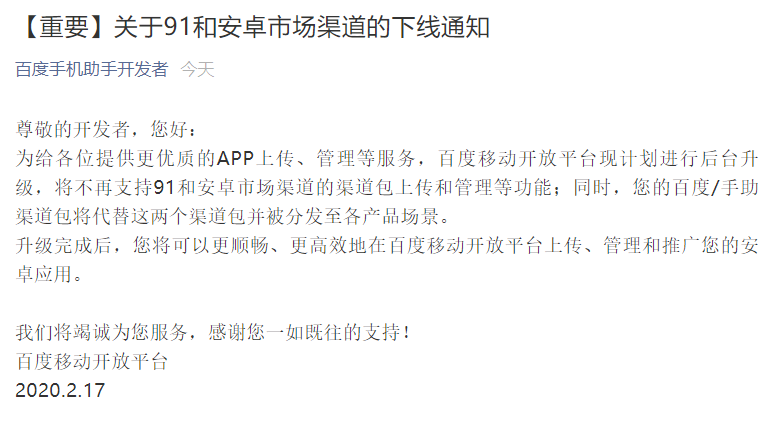

百度手机助手通过官方微信公众号发布公告称,“将不再支持91和安卓市场渠道的渠道包上传和管理等功能;同时,您的百度/手助渠道包将代替这两个渠道包并被分发至各产品场景。”

对于最早一批接触触屏智能手机的用户来说,91助手是智能手机应用江湖中的“百晓生”。彼时国内的触屏智能手机市场尚处于开荒阶段,各种不同功能的应用成为了用户了解和体验新手机的最佳选择,91助手就是在这时候开始突入第三方应用商店市场并跻身市场前列的。

在当时的市场环境中,网罗了大量应用资源的第三方应用商店就广受用户青睐。因此尽管早在多年前91便关闭了官方网站,但是它的渠道资源却一直保留至今。

现在百度选择下线91和安卓市场渠道,实际上就是要将原本的91、安卓市场以及百度手机助手(百度应用商店)三端分发整合为百度手机助手(百度应用商店)单渠道分发,实行“报团取暖”。

当时间回到2013年,百度以19亿美元的价格收购了91无线。91无线最重要的资产就是91助手,这个第三方应用商店的价值可见一斑。而19亿美元在当时也创下了互联网公司收购价格新高。

但是7年之后的今日,在第三方应用市场被硬件厂商以及新兴的信息流以及内容渠道的“围剿”大势下,最终91助手也未能逃脱被整合的命运。这背后更是直接反映出在当年叱咤风云、欣欣向荣的第三方分发渠道如今就真的只剩下凤毛麟角了。

尽管官方并未公布91助手与安卓市场渠道的业务线是否会随着渠道下架而彻底关闭,但是在和百度手机助手合并之后,91助手和安卓市场已经在事实上正式退出历史舞台了。

二、PP助手宣布iOS版产品全面下线,iOS越狱市场彻底退出江湖

无独有偶,“助手类渠道大撤退”这一幕在iOS端也同样上演。在91助手宣布不再支持产品上传之前,在上周五(2月14号)PP助手也正式宣布:将于2月28号下线iOS版产品(包括PP助手iOS版、PP助手iOS PC版等)。

相信对于老果粉来说,PP助手是再熟悉不过的一个应用,爱好刷机、越狱的用户肯定会知道它的存在。

由于早期的iOS系统有着不少在如今看来十分“反人类”的设计,例如:不能换铃声,不能修改壁纸,不能安装AppStore以外的软件……因此iOS系统的设备进入了“大越狱时代”。

(曾经随处可见的“刷机越狱”小店)

作为“大越狱时代”的典型工具,2015年10月14日,PP助手全球首发iOS 9完美越狱工具,为全球数亿苹果用户玩转iPhone开启了一条新路,这也是PP助手生涯中的“历史时刻”。PP助手也借此机会成功跻身国内最大的第三方独立应用商店的行列。

在2016年,PP助手正式接入了阿里系的资源,与当时国内最大的第三方应用商店豌豆荚一起组成了阿里系的渠道分发双端。但之后没过多久,曾经风靡一时的“越狱”就走到了命运的十字路口。

在“越狱”已经失去了开发者以及用户的支持之后,PP助手也最终选择在这个月底正式下线相应的iOS版产品,从15年iOS 9越狱全球首发到下线产品相隔不过5年时间,同时这也意味着“越狱”终于要彻底退出江湖了。

三、分发市场趋势不可逆,“内容渠道”或成为最终的王者

1.工具类分发渠道,被移动互联网变迁所打败

实际上,在PP助手、91助手关闭之前,已经有很多曾经叱咤一时的第三方应用商店相继倒下。2009年9月,Android 1.6系统正式发布,同年12月,豌豆荚诞生并迅速横扫市场,在之后的两年,便有一大波的“手机助手”出现在市场上,拇指玩、卓易市场、安智市场、机锋市场、应用汇、木蚂蚁等等。

然而从2014年开始,它们便逐渐退出了历史舞台。

2014年,豌豆荚的装机量及分发能力双双下滑,主要原因有三,第一是受到了360手机助手等渠道的猛烈冲击,第二是以应用宝为代表的应用商店冲击,第三是受到了手机厂商助手及应用商店的冲击。

这些工具类分发渠道的退场可以说是显而易见的,其用户来源主要依赖越狱、电脑安装软件、应用集合等,当用户在移动互联网上的行为习惯发生变迁时,其所收到的冲击便是致命的。没有强大流量靠山,就失去了存在的价值。

2.手机渠道靠“扼住入口”崛起,成功给用户节省了时间

这个时候,OPPO、vivo、华为、小米等手机厂商入局渠道市场的意图和优势就非常明显了。

与第三方应用商店占据“应用层”不同,手机厂商占据的是“硬件入口层”,单从这个方面来讲,其更靠近用户,而且所具备的话语权也更强。在上游扼住用户入口,这也正是“硬核联盟”能够崛起的核心原因。

手机厂商应用商店在不断强化自己的应用量、界面设置、商店逻辑、开发者生态等等,并且成功取代了第三方应用商店在市场中的地位。如今回过头来看,硬核联盟便也因此成为了众多游戏厂商的“大腿”。

在笔者看来,手机助手从“出现”到“定局”可以理解为“工具型的分发渠道”正式洗牌完成,而手机应用商店的格局确立则反映了人口红利逐渐消失。

但应用分发格局仍然在不断变化,曾经以为最接近用户的手机厂商会是最终的强者,直到TapTap等社区渠道的出现,让渠道之争又发生了微妙的变化。

对用户来说,在“线上娱乐消费”升级过程中,部分刚需的应用、大众化的应用,可以直接在传统应用商店上获得,而如果有更加深入或细分的娱乐需求,则要在类似“TapTap”等平台上寻得最有趣的最适合自己的娱乐应用。

“入口”的意义在这个时候被大大削弱了。

3.信息流广告、内容渠道或成为最后的王者!

手游市场的流量格局向来难以被颠覆,应用宝是背靠腾讯;手机应用商店则是扼住硬件流量源头;TapTap、好游快爆等则是另辟蹊径地走了社区化的路线,才以惊人般的速度和力量完成突围。

TapTap代表的是内容型渠道、社区型渠道,在TapTap上,尽管以游戏展示为核心,但与传统的应用商店相比,则是以玩家内容为重点。平台上更多是由玩家提供的游戏评分、评价,甚至是对游戏的建议,而其他玩家则根据已有的评价来判断“游戏值不值得下载”、“游戏适不适合自己”,利用玩家评价系统将平台上游戏的好坏高下判别出来。

与传统的以“分发”为目的的渠道相比,TapTap更像是一个游戏社区。以往的应用商店是以分发为驱动的,引导用户下载是其重要目标,而随着游戏目标用户市场的升级,下载已经不再有核心竞争力,用户对应用商店也有了更高的要求。

用户希望在渠道上看到更多有趣的游戏,而不是一味氪金拼流水的产品;用户希望看到玩家群体的活跃评价,而不是生硬的榜单;用户希望看到适合自己的游戏,而不是渠道强推的主流游戏。

TapTap等社区平台正好满足了他们的新需求,其平台的核心价值在内容,内容为主、分发为辅。同时这一模式以用户为中心,可以持续产生内容、持续发展和良性循环,不像传统渠道是以控制入口为其核心竞争力。

TapTap的出现及兴起可以理解为“娱乐性的分发渠道”正式崛起,反应了市场上人口红利消失之后产生了“消费升级红利”的出现。另一方面,线上分发也正式迈入了“内容引流”的时代。甚至我们常见的信息流广告、买量等实际上也是一种靠内容分发的模式。

从电商的角度来看,淘宝、小红书等早已成为“内容电商”的阵地,游戏也会是如此,“内容”才是完成分发的核心,才是真正吸引玩家的“必杀技”。

来源:手游那点事

原地址:https://mp.weixin.qq.com/s/PhTmzDbz6GLQ7KIqQOm5fg