注:应该说是传统生意,区别在于花样越来越多,版权意识越来越强。

双十一已经过去了,在这场购物狂欢的背后,或许对于游戏行业来说没有太大的关系,但是当我们通过一些电商朋友的了解发现,在此次双十一下,二次元游戏厂商已经开始了自己的新生意,而这一切是基于游戏本身的。

现在

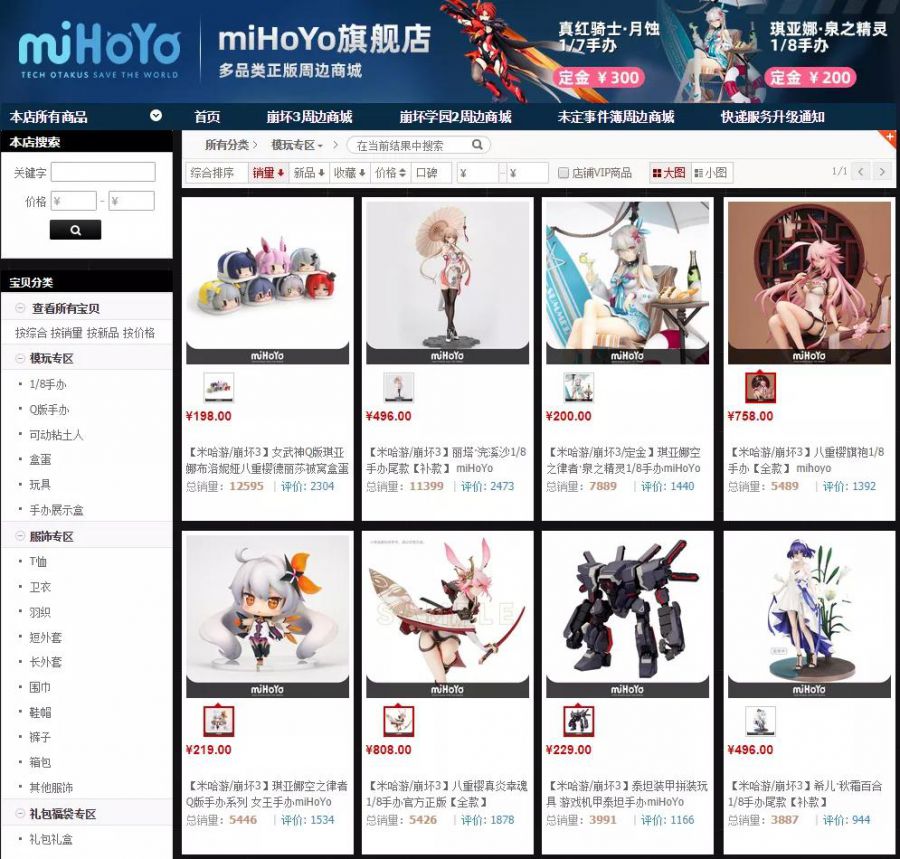

在2020年双十一的销售战报中,泡泡玛特天猫旗舰店销售额达1.42亿元,是模玩品类第一名。虽然泡泡玛特与游戏行业没有太大的联系,但是我们根据相关方了解到,在模玩品类销售额前列的名单中,就有一家是游戏厂商,它就是——米哈游。

米哈游天猫旗舰店

拉开米哈游天猫旗舰店的销量来看,虽然无法得知米哈游在双十一期间的销售额,也可以肯定的是天猫旗舰店的吸金能力是无法与新近上位的《原神》相提并论,但是毫无疑问的是,这个数据已经让不少的电商人羡慕不已。

米哈游/崩坏3 姬子 真红骑士·月蚀1/7手办 来自miHoYo天猫旗舰店

除了米哈游天猫旗舰店,有不少的二次元游戏厂商都已经在电商上面开启了自己的平台,甚至网易游戏的《阴阳师》已经将其周边的销售渠道打进游戏内部。

游戏内商店中的“周边屋”

而主打传统电商平台的,比如以叠纸网络为代表的二次元游戏厂商在天猫上的周边销量都不低。

叠纸心意旗舰店

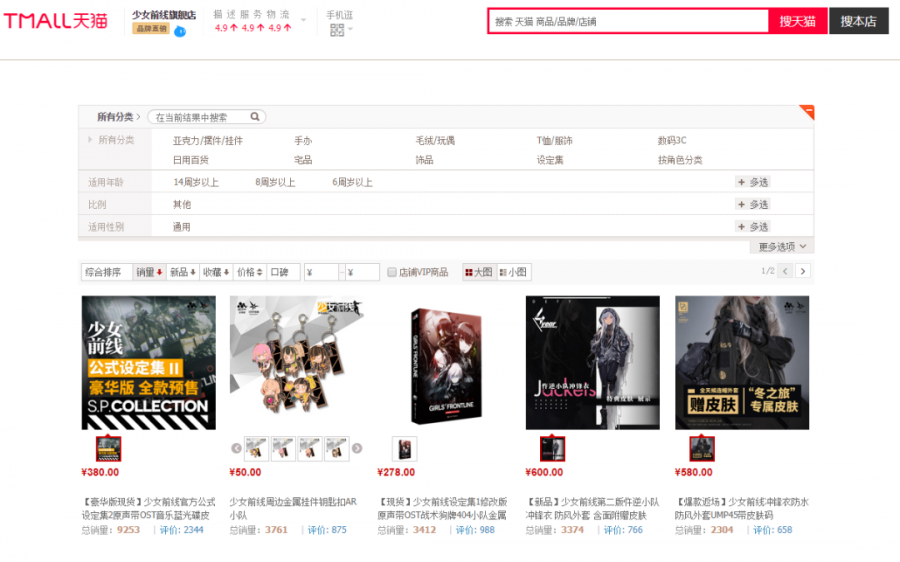

除了以厂商为代表的销售方,还有以产品为代表的旗舰店,比如《少女前线》等。

少女前线旗舰店

我们查看了这些天猫店铺的销售内容,以二次元游戏厂商为代表的新电商群体,他们主要销售的商品是与自己游戏相关的周边,一般的大件商品是以手办为主,而小件的商品则从日用品到装饰品,甚至食品类都有涵盖。

这些商品类别多样,作用也各有不同,从单纯的摆件到实用性极高的生活用品都层出不穷。已然成为了二次元游戏厂商的一门新生意。

过去

游戏厂商开电商的事情并不是这两年才兴起的,其实之前早已经有了相关案例,只不过在当时来看,游戏厂商开电商更倾向于“过家家”。

游戏周边很早之前就已经出现在市场上了,不过在早期,游戏周边要么是搭配游戏一起销售,要么就是以联动的方式出现。以单机游戏为例,2012年《仙剑奇侠传五》周年典藏版的售价就达到了599元,其中包括了龙幽手办、蜀山七圣Q版小手办、小蛮主题等身抱枕、3D立体版画、仙剑绝版纪念闪卡、角色精美书签等周边以及游戏本体。

《仙剑奇侠传五》周年典藏版礼盒

在当时,这些周边几乎没有做过单独销售,都是与游戏进行捆绑销售。一般的普通版本是不带有周边的,而在普通版本档次之上,包括了精美、限定、豪华、典藏等多种不同等级的版本,各种版本的周边也是不一样的,从基本的卡片到最终的手办,这成为了当时游戏礼盒的一种套路。

除了将周边打包在游戏本体的做法外,联动也是一种成熟且常见的模式,最早游戏周边参与联动的大多是硬件厂商,比如鼠标垫、鼠标、键盘等等。

CF与雷蛇联动的鼠标和鼠标垫

在当时联动周边上,不同厂商不同产品的目标也不一样,有的是希望通过联动扩大圈层,有的希望用联动周边来做营销,不过那时候联动产品的销售大多与游戏方无关,更多的双方合作的资源上的交换。不过到了如今,游戏产品与联动品牌之间的故事越来越多,其销售模式也已经成型。

想用游戏周边当作一门生意去开发的游戏厂商并不是没有,但是能够拿出来作为案例的却没有。因为大多数的游戏周边在当时看来都是附加产品,而游戏本身的影响力又不足以去支撑这些产品,所以才使得这些游戏周边的价值很低,为了凸显这些周边的价值,当时有许多游戏周边都被涉及成实用的日用品,比如书签、杯垫之类。

磁铁书签周边

而大多数时候,游戏厂商对这种周边方式的产品并不太在意,毕竟游戏盈利的方式比周边的方式来得更加直接简单,即便是F2P游戏模式还没开始之前,周边销售涉及到的货物损坏率、销售渠道、售后服务与数字产品的销售方式截然不同,所以基本上游戏厂商不太重视这种实体销售,所以很多时候半卖半送就推出了一系列“厂商不在乎,玩家也不满意”的周边产品。

转变

那么转变是在什么时候出现的呢?

很大程度上来说,这得归功于中国二次元市场的兴起,潮玩市场形成规模,随着泛二次元的群体规模越来越大,才使得部分游戏周边成为了玩家的心头好。

说到底,游戏周边已经从原本可有可无的地位,走到了潮玩市场,恰好被一群人把握住了这个机会。在CBNData发布的《2020Z世代消费态度洞察报告》有这么一句话:“Z世代以兴趣划圈,圈层文化的消费潜力也在不断展现。在以电竞、二次元、模玩手办、国风为代表的圈层文化消费市场中,Z世代占据主力。”其实从Z世代之前,不少喜欢二次元文化的人就会为自己的爱好买单,除了爱好之外,还有就是为了追求心理上的认同。只不过在当时这个圈子很小,直至Z世代成为了主力军,再加上不少互联网企业以及文娱行业在不断地塑造Z世代的概念,二次元等边界变得模糊,才让这个圈子变得越来越广阔。

根据弗若斯特沙利文报告,中国潮玩零售的市场规模由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%。同时,受中国潮玩的受欢迎程度不断上升所推动,这一市场规模预期将于2024年达到763亿元。

那么游戏周边是怎么杀进潮玩市场,又如何开启属于自己的模式呢?

潮玩必须要完美地契合年轻人的消费理念,否则年轻人是不会对此买单。所以并不是当下所有的玩具都能够称之为潮玩。以盲盒为例,当以泡泡玛特为代表的盲盒火了之后,不少的人带着钱杀进了这个风口,到了后面99%以上的人都失败了,因为就单纯以盲盒来说,要形象、要设计、要渠道等等,都不是能够简单玩转的,所以除了本身具有的商业价值,不少的潮玩还会加入艺术价值和收藏价值。比如在当下不少的二次元手办周边中,其发售数量都是固定的,甚至每一个手办都有自己的编号,来证明产品的独特性。

不过对于游戏周边来说,就不能以盲盒的概念来套。首先游戏类的产品本身是自带IP的,而这个IP的影响力决定了该周边的市场前景有多大。以网易《阴阳师》为例,在伽马数据2018年初的《“阴阳师”IP价值分析报告》中估算《阴阳师》在当时的IP价值将达468亿元,而在2020年艾瑞咨询发布的《2020年中国游戏IP价值案例研究报告—阴阳师》中,《阴阳师》的IP价值已经达到了702亿元。而长达20年时间运营、超过6亿玩家参与的《热血传奇》的IP价值已经达到了千亿规模,所以我们才会看见售价上千元的手办在两天内售罄,一把屠龙刀能够换一辆桑塔纳,对于游戏周边来说,其价值很大部分是来自于游戏的IP价值。

游戏的IP价值相对于普通潮玩来说对于用户有着更加深刻的认知。这主要来自于游戏背后的“交互经济”,在网络游戏时代,交互被上升到用户和用户之间。当交互逐渐演变成玩家之间的交流、冲突,其产品的价值就已经不再是标注在游戏商店里面的价格了。

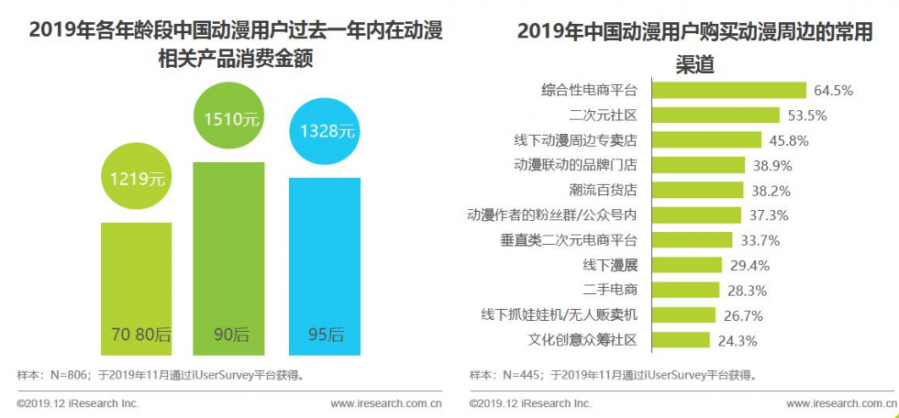

在2019年底,艾瑞咨询发布的《2019年动漫二次元人群营销价值白皮书》中提到,每年70、80后人均在动漫及相关商品上的支出达到了1200元以上,90后则高达1500元,就连95后都达到了1300元。

艾瑞咨询:2019年动漫二次元人群营销价值白皮书

正如我们前面说提及到的一样,Z世代对爱好和兴趣的付费意愿越来越强,特别是在二次元的游戏上,为什么每次《Fate Grand/Order》《阴阳师》等游戏一旦更新英雄和式神就会出现排名大幅度的提升,即便是这些新的角色并不是顶尖的存在,因为对于许多玩家来说,他们并不在乎新角色有那么能打,他们只是想单纯的获得这张卡牌,完成收集的愿望罢了。

如今,随着二次元厂商们在游戏产品的不断迭代和运营下,这些游戏IP对玩家的影响也产生了不小的变化,这些原本只存在于线上IP已经转化为一种有情感的体验,而这种体验的背后是文化产品以及业态的衍生。于是,这些二次元的周边开始得到了用户的认可,即便是现在大部分的游戏周边已经不会再配送游戏道具,依旧能卖得很好,这便成为了国内二次元游戏厂商的一门新生意。

未来

那么,这么新生意到底能有多赚钱呢?在前面我们曾提到了弗若斯特沙利文报告的数据,预计中国潮玩零售的市场规模到2024年将达到763亿元。所以从结果论来看,这的确是一个值得游戏厂商去尝试的地方,同时这种业务模式能够让厂商的收入快速增长,更有机会开拓出一条新的业务线。但是如果是把游戏周边完全归纳到潮玩市场的品类,似乎又有点不完全正确。幸好,这门对于中国二次元游戏厂商来说的新生意,放到全球游戏市场来看,是早已存在的。

根据维基百科所统计的“List of highest-grossing media franchises”的榜单中,截至2019年9月,排名第一的是来自于任天堂的宝可梦,诞生于1966年的宝可梦经过几十年的运营,通过产品售卖、衍生授权等,累计获利超过921亿美元。除了宝可梦之外,马里奥、使命召唤、吃豆人、小蜜蜂等许多经典游戏的周边销售额也都突破了百亿美元。而在2017年的时候,动视暴雪就成立了“新消费产品部”,主要目的是扩大游戏的相关产品线,将为包括魔兽世界,使命召唤等游戏产品推出更多周边产品。

《使命召唤》周边卫衣,售价49.95美元

看着这些耳熟能详的名字,相信也都知道这是IP的作用,不过更重要的一点是,在目前的中国市场中,IP的优势已经显现,Z世代还在继续成长,所以放眼未来,这必定将会是游戏厂商争夺的下一个市场。

当然,在目前来看,能够在本职工作之外去做周边的游戏厂商,或者说是做得好周边的游戏厂商并不多,因为对于他们而言,游戏道具还是更简单直接的盈利模式,只有等到IP的影响力成型,盗版市场开始入侵的时候,或许有些厂商才能明白过来,这也是一种扩大IP影响力的一种方式。

来源:手游矩阵

地址:https://shouyoujz.com/archives/58813