大家好,我叫史建刚,来自量江湖,量江湖是做苹果iOS相关服务的,那么对于我们来说,有两个“爸爸”,第一个是苹果“爸爸”,第二个是客户“爸爸”,今天我们就谈一件事,就是向一位“爸爸”介绍另一位“爸爸”。

目前我们对苹果有很多误解,也有一些对其市场定位的低估,所以今天借此机会,我们想向出海产业链上的同仁们重新介绍一下苹果。

我们先从一个问题谈起,现在游戏发行和出海面临的一些问题,我们会有一些不太一样的视角。今年年中,我读到游戏葡萄的一篇文章叫《2020游戏发行大困局》,在座的很多朋友可能都读过。文章写得非常好,通过采访一些高管和负责人,它得出三个结论。

第一点,是找产品难,找好的产品难,这其中,我们的客户贾毅贾总讲了一句很有代表性的话,他说:“市面上的产品一定都有缺陷,如果一款产品完成了99%,次留有80%,那谁都知道它能赚钱,为什么要给你呢?”

第二点,是做产品难。

第三点,有了好产品,发产品也难。

三点下来之后,给我们的感觉是,是不是游戏发行没必要存在?

我们之所以谈到这篇文章,是想引出一些我们的不同观点,换到另外的角度来谈谈游戏行业目前遇到的问题。

在我们看来,游戏环境有三层,第一层是政策环境,第二是渠道环境,第三是狭义的产业环境,我们刚提到的这篇文章,是讲发行商在和研发、渠道博弈之下的困境,而我们更多是想谈谈整个互联网这个更大格局的产业环境。

游戏具有双重属性,第一,它属于消费市场,一定符合市场经济的规律;同样,因为涉及到意识形态,它又受到政策的监管,这方面的变化我们这几年也都感受得到。

我们就不饶圈子了,直接抛出观点:刚才提到这篇文章中提到的发行,包括出海上的很多困境,我们都可以归结为一句话,就是类似苹果这样的渠道把利润留下了,而把整个游戏市场的不确定性传递到了下游,通过竞争让开发者把风险内部消化,而能够上到App Store首页的都是赢家,同时苹果也是赢家,只要有人能冒出来,无论是谁都可以。所以苹果是把不确定性和压力传递给了后者。

包括最近还有一些变化,我们刚刚在周一做过一个“IDFA隐私”相关变化的分享(点击这里查看分享内容),以及佣金费率的变化,隐私信息的上传等等,都会对包括游戏产业在内的行业带来非常大的影响。所以我们觉得有必要借此机会重新为大家介绍苹果,重新介绍其流量政策等等。

我们希望大家能在认知上有一个变化,很多人只把苹果当成一个获量的渠道,但实际上,苹果是游戏的前提,在这个产业链上,它做了别人没有做到的事情,就是把游戏产品塞到了每个人的手里和眼里,它的设施是基础设施一级的影响,这是我们今天想谈的重点。

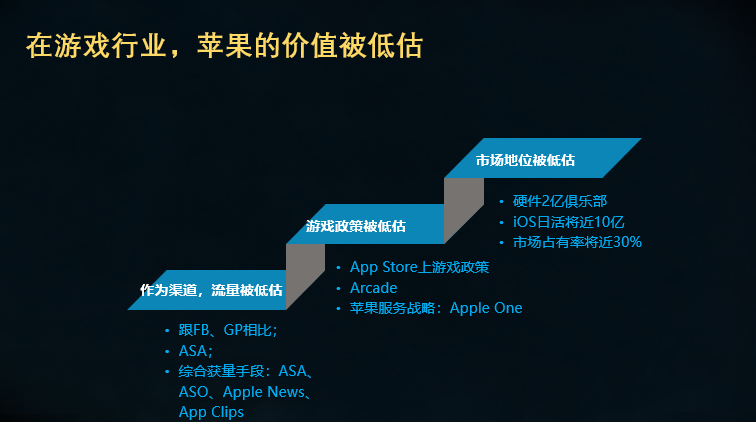

第二部分,就是我们一开始提到的,在游戏行业,苹果的价值被低估了,这种低估体现在三个方面,我们也比较清晰地列了出来,分别是市场地位、游戏政策和流量。最大的低估是市场地位被低估了,大家往往觉得苹果很大,但是和我们没什么关系;第二是针对游戏的政策被低估了;第三是作为渠道,其流量和流量获取手段也被低估了。

我们先看看市场地位,苹果每年大概卖出2亿台设备,即所谓“2亿俱乐部”,这个量级的硬件商只有两家,就是苹果和华为,上面还有“3亿俱乐部”也就是三星,然后小米、OPPO和VIVO是“1亿俱乐部”。苹果2亿的年销售量,其日活跃可以达到10亿,这充分证明,苹果产品的生命周期非常长,按照粗略估计,因为良好的二手流通,一台苹果手机能够在用户手中停留四年,要高于安卓手机。所以总共算下来,苹果在全球智能手机市场总占有率是接近30%的,而且其用户质量也要好于安卓用户。对于苹果的市场地位,我们应该有一个正确的认识,特别是一些针对发达市场的企业。在全球主要经济体中,日本的iOS占有率唯一超过50%接近60%,其他欧美国家,iOS占有率也有40%上下,所以苹果是非常重要的一块市场。

接下来是苹果游戏产业的相关政策被低估了。大家可能不知道,如果我们研究苹果的产业和服务政策,包括内容战略也好,可以发现它对游戏是非常厚爱的。苹果非常喜欢做这样的事情,如果我们将苹果服务战略中的事情捋一遍就会发现,苹果往往是做三点结合,其一是自己擅长,其二是产业蒸蒸日上,第三是具有艺术气息。而游戏恰恰是这样一个好的产业,一方面它严重依赖于渠道,第二,它蒸蒸日上,第三可能是大家忽略的一点,那就是游戏非常具有艺术气息。

苹果很少做UGC的事情,即便后来开了Apple News,在五眼联盟做得已经很好了,但仍然没有涉及视频等等。所以在苹果的牌里,游戏排名几乎是第一的。我们可以看到,在App Store上,最初游戏是第三级菜单,而现在是一级,这就是苹果要把游戏剔出来,帮助大家直接变现,很多提前付费的东西也都是为了游戏准备的。在海外,还有Arcade订阅服务,也是单独做了一级的页面放上来。

在今年,苹果发布了史无前例的Apple One这个服务战略,这是苹果首次把内容服务整合起来,提供了三个套餐,这些套餐中每个都包含的一个是iCloud,这是必备的,另外一个就是游戏。

第三点,苹果的流量和流量获取也被低估了,在很多开发者眼里,买量就是Facebook和谷歌,量很大。当然现在很多头部企业已经把Apple Search Ads作为标配了,但实际上,在苹果平台上能够获得流量的方式非常多,除了ASO和ASA,还有包括Apple News以及马上要上线的App Clips,这些东西还没有被完全开发出来。

之前外界有一些传言,大家在问苹果现在还稳不稳,这个声音之所以最近变大了,是因为在刚刚结束的第三季度统计中,苹果的出货量下降到了第四位。这里面有个统计上的问题,因为疫情的原因,苹果的新机没有如期在9月发布,通常开售的首周是销售高峰,而iPhone 12因为推迟到10月发布,所以在统计周期上吃亏了,出货量排名出现了下降,实际上这几者之间的出货量是差不多的。考虑到苹果用户的质量,苹果的地位也不仅仅是用出货量说明的。

而且我们研究苹果时间也比较长了,我们想说一下苹果在现在和未来的市场地位。首先一句话,苹果其实开启了一个新的游戏,就是重新定义硬件厂商,在2020年这件事变得越来越有意思了。在2020年之前,所有的硬件竞争都是空间战争,无论欧洲还是北美,都是在硬件的广度、宽度和深度上展开竞争。广度就是出货量;第二个维度是宽度,宽度是产品线,也就是对人们生活场景的覆盖程度,目前来看小米和苹果的覆盖是最全的,以苹果为例,iPhone覆盖的是移动场景,Mac覆盖的是办公场景,iPad覆盖的是家居场景,现在推出的iPad Pro是补充细分场景,也就是办公室中的会议室场景,包括手表是健康场景,以及后续要推的TV和智能音箱,都是为了丰富其在家庭应用场景的覆盖;深度就是技术护城河,一方面是整体硬件设计,第二方面是操作系统,第三方面是核心的组件。在这里面,只有苹果是全方位都占据了,有独立的操作系统,有优秀的工业设计,除了基带芯片,苹果还拥有所有的核心技术。

刚才说了,过去的厂商就是在三个维度上,比谁的出货量大,比谁的产品线覆盖得好,比谁的技术护城河高,但是现在游戏规则变了,从空间的战争变成了时间的战争,也就是说,谁更多控制了用户的时间。那苹果作为硬件厂商,如何占据用户时间,这其实也是苹果的未来战略,深度参与用户体验的定义。苹果不想仅仅作为硬件平台藏在后面,而是要参与到应用用户体验的定义。举个例子,很多人用iPhone,为什么难看的刘海屏还是要用?就是为了定义用户体验。苹果想在Face ID和Sign in with Apple上解决认证问题,因为未来的世界是跨屏时代——比如我们正在手机上听喜马拉雅,走着走着到了车里,通过Face ID的认证,就把手机上正在听的东西接管到了车上,而过程中由于Face ID和Sign in with Apple的存在,你甚至都无需操作。这种对于场景的覆盖和切换的体验是苹果要追求的,而且苹果抓得很准,第一是认证,为了做统一认证必须要做刘海屏,打开一个硬件设备即可,在技术路线上,苹果选择了和安卓不同的道路,这是为未来在布局;还有Apple Pay和App Clips,比如你去星巴克或者卖场,通过NFC就可以唤醒,然后可以自动支付,整个过程中体验太好了,这就是苹果参与到所有应用的核心环节,来帮助你提升用户体验,也就是说,当你在苹果平台上做了一个体验特别好的应用,其中一半的价值是苹果提供的,这样一来,还有人能离开苹果吗?而且你一旦用了苹果的设备,你的下一个设备和所有的设备都要是苹果,否则你会觉得非常难受。苹果就是通过全场景覆盖和跨平台服务这样的策略占领市场。

最后总结,从苹果的专利和商业布局来看,目前苹果依然保持着强大的创新能力和商业能力,在可见的未来,依然是互联网的基础设施;由于苹果服务战略对游戏的倾斜,未来对游戏产业的影响会越来越大。

来源:量江湖

原文:https://mp.weixin.qq.com/s/V88uu30M4WeKqPjb_c5c1Q