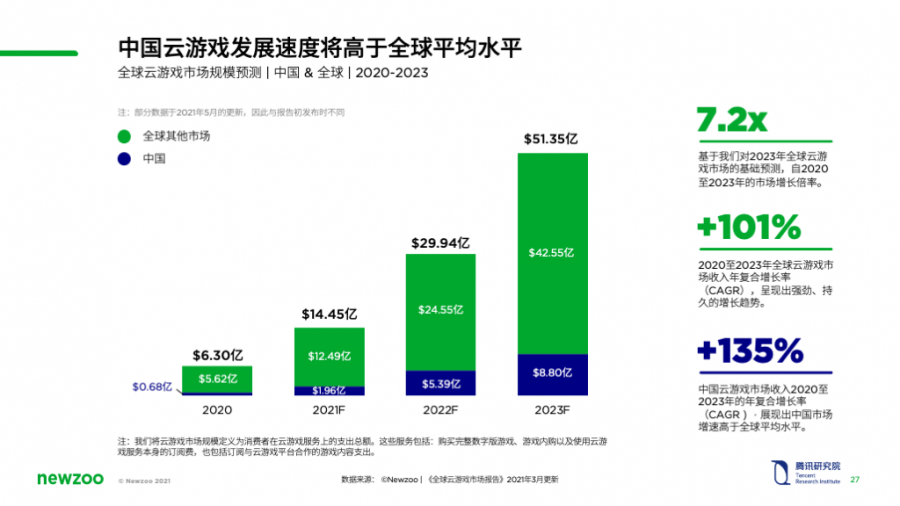

据Newzoo与腾讯研究院联合发布的《中国云游戏市场趋势报告》,2020年至2023年全球云游戏市场收入预计为6.30亿美元、14.45亿美元、29.94亿美元及51.35亿美元,年收入复合增长率将达到101%,呈现出强劲、持久的增长趋势。

最近一年,游戏陀螺也明显感受到云游戏的发展已有星火燎原之势。海外,索尼、英伟达、谷歌、微软、Facebook等国际巨头早已入局,索尼在2014年发布了云游戏平台PlayStation Now;英伟达在2017年建立了GeForce Now;谷歌和微软相继在2018年公布云游戏平台Stadia和Project Cloud,近期各家均在协同游戏厂商上线云游戏内容。

国内,百度在2013年实现了ARM架构服务器在全球的首次商用,华为在2017年发布云游戏解决方案,腾讯在2019年宣布建立腾讯START、腾讯先游、腾讯即玩。同年,以三大运营商、金山云、阿里云、盛趣网络等为代表的互联网企业逐渐加入到云游戏的建设中,并从通信技术、云服务、游戏终端、开发平台、应用等全链路布局生态。

一时间,云游戏成为企业追逐的“香饽饽”,在这一局势下,我们也迫切地想了解,当前中国云游戏的发展情况如何?其与发达国家如美国、日本的云游戏市场相比有哪些独特性?基于这一独特性,未来可能有哪些不一样的趋势变化?

为了解答这一问题,我们邀请了Newzoo电信与移动市场负责人顾添逸与腾讯研究院研究员胡璇一起聊了聊国内外云游戏市场发展的差异点和机会点。顾添逸和胡璇同时也是《中国云游戏市场趋势报告》(以下简称《报告》)的主笔团队成员,负责中国云游戏市场数据模型建设、市场分析和趋势预测。

以移动端为主导的国内和以PC、主机多端兼并的海外

“观察国内外云游戏发展,你感受到的最大不同是什么?”

早前,游戏陀螺曾把这个问题抛给Ubitus CEO郭荣昌,他们曾给育碧、任天堂、索尼做过主机游戏的云化。他说,海外云游戏以主机游戏的云化为主,市场相对成熟,中国云游戏则以手游云化为导向,市场还处于野蛮生长状态。

同一问题抛给胡璇和顾添逸,他们的回答与郭荣昌出奇一致。顾添逸说,在内容层面,海外平台倾向于将重点放在PC和主机游戏上,企业希望通过云游戏技术让玩家更容易接触到不同的游戏,目前海外多数服务商已经支持或计划实现云游戏在移动设备、网页浏览器和电视的运用。而中国各行各业的公司都在探索云游戏在移动平台的机会。

胡璇补充称,中国云游戏在移动端的探索很大程度来自于普通移动设备的玩家,希望能突破设备硬件限制“越级”体验3A游戏大作的需求,以弥补主机、PC或者移动设备覆盖不足的切实硬件短板。

“中国游戏玩家非常希望在移动端体验高沉浸感和竞技感的游戏大作,因此,云游戏服务商选择优先让玩家在轻量化平台体验高质量产品,在慢慢强化扩展其他终端。”

归根结底,造成这一差异的原因在于国内外游戏的发展侧重点的不同。一方面,海外尤其是美国、日本、欧洲等地区拥有较丰富的PC和主机游戏内容,玩家对这一游戏类型忠诚度高。而中国由于一些政策限制因素,主机游戏相关产业链搭建较晚,缺乏优质主机游戏内容,这一定程度上限制了其云化的进程。

另一方面,相比于以PC和主机为主导的海外游戏市场,国内移动游戏才是主流。《报告》显示,中国2020年440亿美元的游戏收入中有67.8%来自移动端,因此,国内厂商推行的云游戏服务也瞄准了中国6.24亿移动游戏玩家。

基于这一差异,国内外云游戏厂商在云游戏发展的推进过程中遇到不同的困难,如海外在PC主机云化过程中最先遇到的是云计算和边缘计算技术迭代及用户体验问题。而中国的云游戏服务商则需要更迫切的解决PC和主机在移动端触屏上的体验及商业模式。

当然,在追求跨终端、无下载、随时随地、超快速体验“云游戏”的路上,全球云游戏厂商都将面临一个问题,那就是高质量的游戏内容,这也是未来游戏服务商最核心的竞争力。

内容桎梏,国内外云游戏服务商都在寻求高质量云游戏

在云游戏领域,多数行业观点认为,内容团队的“话语权”将持续提升,因为无论是海外还是国内,云游戏服务商或多或少都会受到内容制约,独占游戏也会是服务商竞争的关键。

海外云游戏服务商谷歌Stadia发展至今仍受内容桎梏。2019年谷歌Stadia曾因缺乏优质游戏内容而受玩家吐槽。虽然后期其强化了游戏库并宣布成立第一方游戏工作室以出产自研原生云游戏,但今年2月,因资方撤资谷歌又关闭这一工作室。这也引起外界对谷歌Stadia自有游戏内容发展的担忧。

无独有偶,2020年英伟达GeForce NOW同样受到内容制约,彼时,有多家游戏厂商包括动视、暴雪、EA等均向外透露其游戏不上GeForce NOW,这对英伟达造成了巨大的打击。不过后期英伟达通过强化与游戏内容方的绑定,并与Epic Game合作解决内容问题。目前GeForce NOW已拥有超800款游戏。

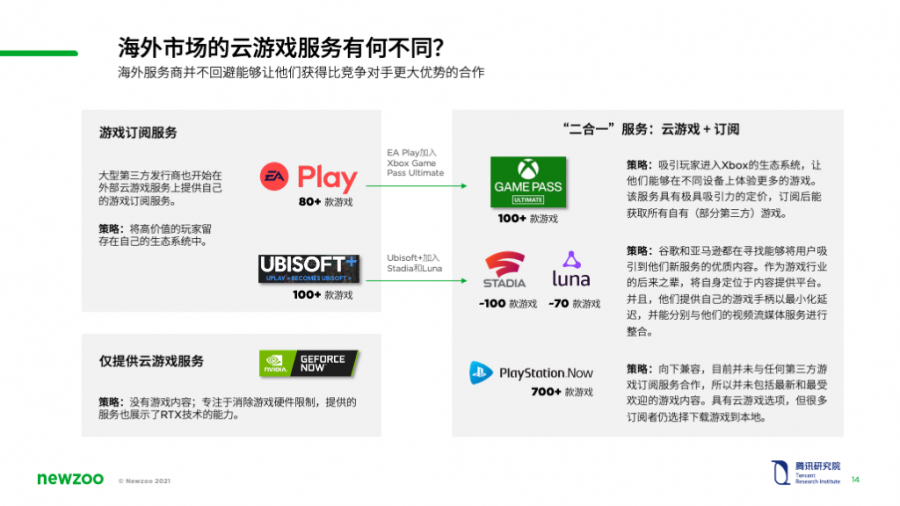

“基于对优质游戏内容的诉求,海外游戏服务商更热衷与游戏内容强强联手,他们并不回避能够让他们获得比竞争对手更大优势的合作。”顾添逸告诉游戏陀螺。

在她看来,云游戏服务商吸引游戏玩家最重要的一环就是拥有高质量的游戏内容,这促使着他们与游戏内容或发行商建立多项合作关系,如微软联合了EA,谷歌选择与育碧携手。

与海外云游戏服务商一致,中国云游戏平台对高质量游戏内容亦有不小的需求。早期甚至有过一段时间云游戏平台内容野蛮生长,后来随着游戏厂商在版权方面重视度的提升,云游戏平台也加强了对内容的规范管理。部分平台选择与游戏内容厂商协同,如咪咕快游、天翼云游戏均选择与游戏厂商达成合作,而格来云电脑、菜鸡游戏则接受了腾讯的投资。

不过,相对而言,国内云游戏服务商在内容上的竞争并未有海外那么强烈,原因在于国内大部分平台还致力于将移动游戏和PC游戏上云,最大程度获取用户,满足用户体验,因此在内容上的诉求和竞争较小。

不过,胡璇认为,从长远来看,当用户规模发展到极限时,中国的云游戏服务也会和海外一样加入游戏内容的竞争。目前,国内各平台的大体量、高沉浸式优质游戏内容快速增长,并受到用户青睐,如《天涯明月刀》端游及手游、《古剑奇谭三》《帕斯卡契约》《原神》等”。其中,《原神》云游戏近期也在各平台进行测试。

订阅制?买断制?免费制?国内外厂商均在探索最优商业模式

在内容之外,国内外厂商也在探索云游戏最优商业模式。当前,海外云游戏的商业模式以订阅制为主,部分平台采用了内嵌式订阅制服务。

具体来看,微软的Xbox Game Pass Ultimate云游戏平台每月订阅费用在14.99美元;谷歌Stadia虽然可以免费试用云游戏服务但大部分游戏需要付费,Pro会员价格每月9.99美元;英伟达GeForce NOW会员每月费用9.99美元。

由于海外游戏玩家已养成了对游戏内容付费的习惯,因此云游戏订阅制商业模式在海外的运行成熟度较高。在此模式下,部分海外云游戏平台为提升自身的竞争力也会选择一种较为特殊的订阅制模式——内嵌式订阅。如Xbox Game Pass Ultimate内嵌了EA Play的游戏内容,玩家可平台间跳转;谷歌Stadia和亚马逊Luna内嵌了Ubisoft+的游戏内容。

顾添逸称,海外游戏玩家对订阅制模式接受度很高。在玩家看来,其采用何种方式接触游戏,是直接或者间接,影响都不大。但对于游戏厂商而言,内嵌式订阅制可多一个推广渠道,这也是其得以延伸的原因所在。

不过,她也提到,这一模式在国内尚未可见,理由很简单,国内以免费游戏商业模式为主导,玩家对付费游戏的接受度较低,付费订阅制模式在中国推行仍有不小的挑战。

在现阶段,国内部分云游戏平台采用的仍是完全免费服务,旨在短期内吸纳更多的用户群体,为日后平台服务蓄力,如腾讯先游,测试阶段免费。部分平台也在尝试通过云游戏+直播或云游戏试玩广告等方式获取流量。当然,还有部分平台尝试付费订阅制,如咪咕快游月卡费用在39.9元,连续包月29.9元。

在云游戏领域,原游戏行业盛行的游戏免费+道具收费制在当下实施难度较大,付费订阅制又需要很长的用户培育时间,因此,国内云游戏平台在商业模式的探索上各有不同,但他们都在希望找寻一个能被游戏玩家广泛接受的商业模式。

云游戏还处于早期探索阶段,百花齐放态势下机会多多

受制于游戏内容、体验以及商业模式,云游戏的发展还未进入快车道。胡璇和顾添逸判断,全球的云游戏仍处于早期探索阶段。

事实上,近两年云游戏领域的投融资热度上升,但从实践层面看进展不及预期,今年我们能看到国内外云游戏的发展都遇到了些许波折。

如谷歌Stadia关闭了自研第一游戏工作室Stadia Games & Entertainment并取消了部分第三方独占游戏;Shadow云端游戏平台的法国初创公司Blade因资金链问题寻求破产保护等。

因此,从我们观察的角度来看,现阶段,不管是国内还是国外,我们判定云游戏仍处于早期阶段,其在技术、网络、云端均存在诸多的不确定性和挑战性。

也正因为其处于探索阶段,市场存有很多未开发的机会,因而有众多的公司积极探索新的应用场景,如可玩广告、游戏试玩、直播+云游戏等。

胡璇告诉游戏陀螺,订阅制模式尚未被广泛接受,单用户成本仍处于较高水平,云游戏商业模式仍未完全跑通,为云游戏平台运营带来压力。因此,现阶段,可玩广告和游戏试玩可以作为游戏的引流和分发模式,来提升传统广告对下载的转化,短期弥补云游戏还没找到合适商业模式的问题。

顾添逸补充称,在海外,Facebook已入局云试玩广告,比起传统的买量效果,云试玩的体验更直接。而国内,腾讯、网易、百度、三七互娱等也在探索这一形式。

此外,直播+云游戏也是企业探索的重点,特别是直播平台。直播+云游戏指的是,直播平台设置云助玩、云开黑、云PK等玩法,主播和观众可通过云游戏在直播过程中即时进行游戏接力和多人对战。目前虎牙已上线主播与粉丝同屏玩游戏功能,白鹭科技也是这一赛道重要技术服务提供商。

除此之外,云游戏+VR/AR、云游戏+教育、云游戏+泛娱乐等细分赛道也有公司在探索,但目前并未有较明显的效果体现。

中国云游戏发展潜力远超海外,收入年复合增长率达135%

虽说云游戏当前有诸多难点待解决,但是其具有极高的发展潜力却是毋庸置疑的。在《报告》中,Newzoo及腾讯研究院均判断云游戏市场正在快速扩张。其预计2020年至2023年全球云游戏市场收入年复合增长率达到101%。其中,中国的云游戏发展速度将高于全球平均水平,期内年复合增长率达到135%。

报告认为中国云游戏有几大利好,一是中国正在不断推进音视频解码、游戏外设、网络性能、安全性等领域技术标准建设,2020年中国在云游戏技术领域的专利活动较2019年同比增长超过80%;二是中国拥有庞大的游戏用户群体且一线互联网厂商正在不断建设云游戏产业生态链;三是中国在大屏云游戏上拥有诸多机会,客厅娱乐也是云游戏的重要入口。

顾添逸补充称,从全球范围来看,中国是一个拥有非常多发展潜力和机会的国家。当然,西方地区如美国、欧洲等云游戏发展情况也较为不错,一方面这些国家云游戏基础建设积极,玩家消费意愿和水平较高;另一方面,受海外疫情“宅”经济影响,游戏成为居家娱乐的首选,很多PC和主机玩家居家时期囿于家庭游戏设备问题,顺理成章的转向云游戏。

“Newzoo内部观点认为,短期内云游戏或聚焦在西方发达市场及中国地区。未来会慢慢拓向一些玩家群体大的新兴市场,比如东南亚、拉美、中东等地区。”

除此之外,他们俩均认为,在未来一段时间里云游戏与传统游戏将并行发展。“中期来看,如果云游戏能够提供传统游戏不能提供的独占内容,并且积累足够体量用户群体,那时,云游戏才会对传统游戏格局产生较大的影响。”胡璇表示。

在他们看来,短期内,云游戏很难对传统游戏或者对渠道产生冲击,但它会慢慢影响消费者的游戏习惯,这是一个循环渐进的过程。当云游戏真正发展起来,不仅是游戏,诸多行业也会因此发展巨大变化。

专访后记:对于新兴业态的发展,人们总在不断探索中发现和实践。在与两位研究院交流的过程中,我们也讨论了一些细碎的问题,比如企业亏损运营的因素、客厅娱乐的潜力、游戏外设等。最终,我们发现,之所以说云游戏发展还处于初期阶段,那是因为真的有太多的不确定和挑战性,而我们,只能记录当下,畅想未来。

来源:游戏陀螺

原文:https://mp.weixin.qq.com/s/aN9Eq5kqx_d8jY4JAzvg9g