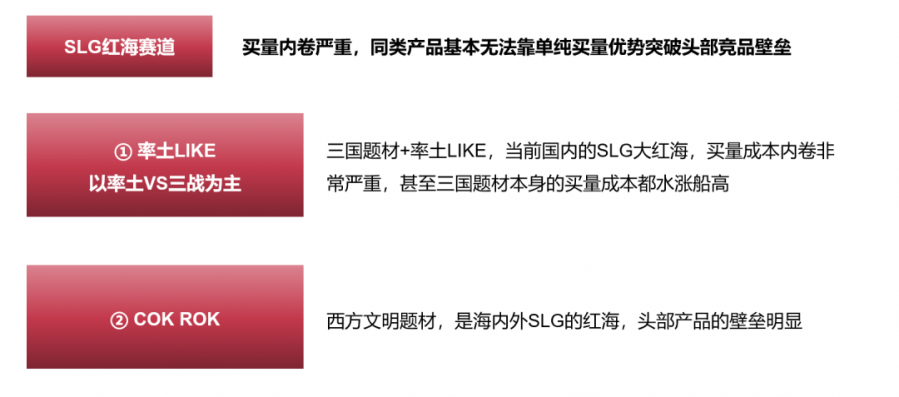

谁是王者?目前的SLG品类,主要是率土like、COK、ROK的竞争。

兵家必争的SLG品类,目前主要是三种类型路径的竞争

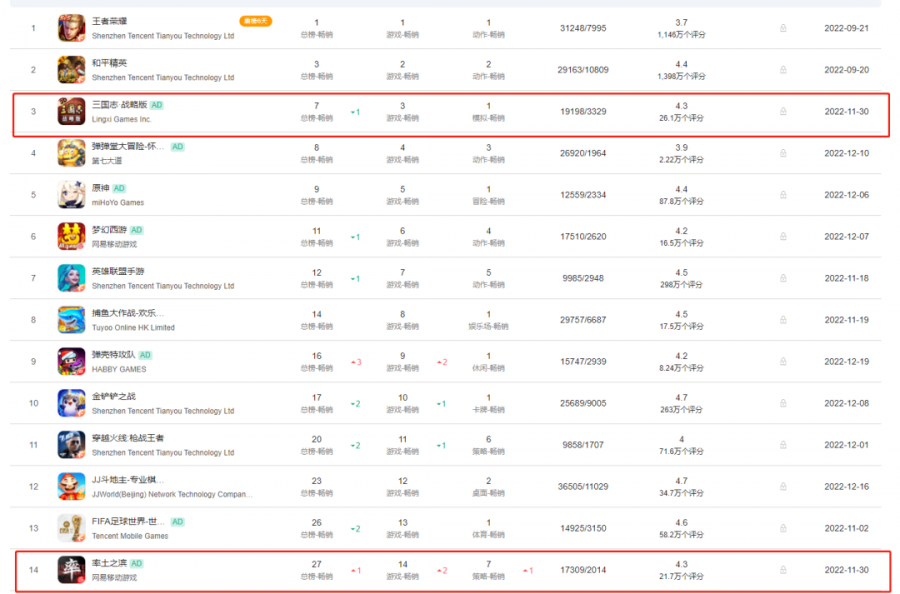

近年,无论是以三战、率土为首的率土LIKESLG,还是以万国觉醒为首的ROKlike,还是COKlike,都在海内外的手游市场取得了非常好的成绩,以国服为例,前百就有数十款SLG产品,甚至经常能见到,前十畅销榜中有3款以上SLG产品的情况,这些情况都说明了SLG品类有极强的吸金能力,且市场巨大,能容纳多款头部产品;正因此,近年有许多新SLG产品涌现,想要瓜分市场。

但目前的SLG品类,主要是率土like、COK、ROK(《万国觉醒》)的竞争,率土likeSLG是国内的头部品类,COK&ROK在海外成绩更好,但这些传统赛道都有一个特点,就是买量成本内卷非常严重,同类新品出来如果竞争不过买量,会很快被淘汰。例如,率土like的挑战者《鸿图之下》,ROK的挑战者《重返帝国》,其在畅销榜的成绩都很不稳定。

总体而言,SLG近年成为商业化表现的头牌兵,展现了超强的吸金能力,但目前头部产品的地位较为稳固,难以破局。

国内的SLG格局:不断内卷的用户竞价之下,谁能冲击《率土之滨》《三国志战略版》的江山?

用户量对于SLG的重要性不言而喻,SLG品类是一个讲究大团体GVG对抗的品类,只有用户量足够,才能够保证玩家获得足够的乐趣,正是在这个背景下,国内SLG的产品因为题材相似,玩法仅有部分创新,所以都在内卷用户竞价,最后竞价不过的游戏就自然而然退出市场,就算强如腾讯,也要在这样高价的买量成本面前踌躇,更别说这其中还要考虑,买来的用户最后是否会回到原来的游戏这一现象。

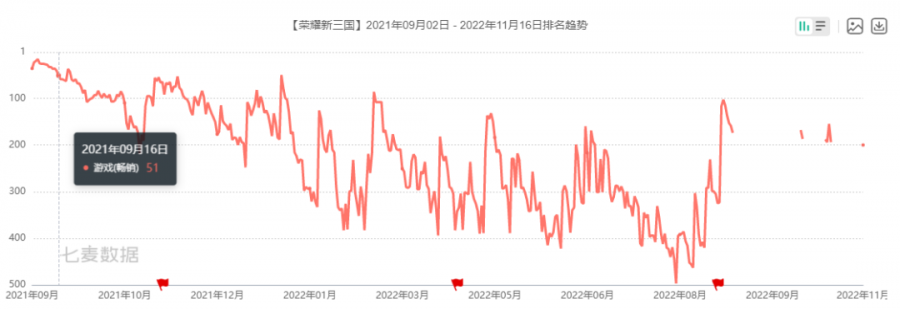

这也是为什么近年的《鸿图之下》《荣耀新三国》《重返帝国》,都没有获得长期稳定的亮眼成绩,对《三国志战略版》和《率土之滨》冲击并不大的原因——

《鸿图之下》,开服5个月开始跳水,从畅销榜前20水平一路跌到只能在100左右徘徊,偶有回升。

《荣耀新三国》,开服不到一个月就开始跳水,一个月之后只能在畅销榜100左右徘徊。

《重返帝国》,开服初期买量声势十分浩大,畅销榜成绩十分不稳定,在11月一路掉到了139名,偶有回升。

不过但在此局面下,还是涌现了一些有破局能力的产品

在此局面下,国内外还是有几款展现破局能力的产品,例如:拉格朗日,在今年5月开始,畅销榜和免费榜急速攀升,甚至曾超越了国内SLG的大哥-《三国志·战略版》畅销榜;

例如SOS,以独特的丧尸题材,在海外疯狂吸金。

又比如Puzzles & Survival,上线之初就凭着三消+SLG的方式获得广大海外玩家的认可,现如今仍保持着非常好的海外商业化表现。

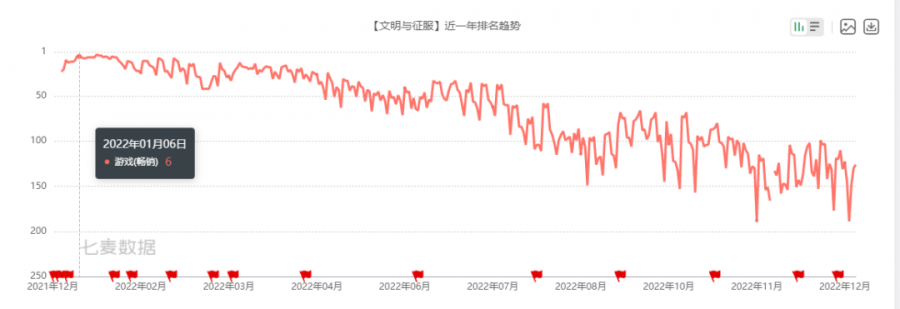

当然还有今年年初在畅销榜上大放异彩的《文明与征服》,在今年1月份一度展现了非常好的商业化表现。

这些产品的成功,预示着SLG品类破局的关键

※1这些产品的成功,预示着SLG品类破局的关键——SLG+差异化(题材/小游戏/噱头)买量的方式或成为未来SLG品类的主要发展方向

除了《无尽的拉格朗日》是以科幻+SLG,并在发型上侧重科幻乐趣的买量外,近年兴起的部分SLG产品也有走这个思路的迹象,例如:小小蚁国和蚁族崛起,都是以蚂蚁作为题材,买量侧重昆虫类爱好者的SLG品类游戏。这其实和靠小游戏吸量的SLG游戏(Puzzles & Survival)有异曲同工之妙。这样做目的,都是要保证一款SLG产品能够有足够的用户量,这样玩家才有更高的可能在游戏内“打起来,并基于此才能有源源不断的有别于其他游戏的GVG策略,独属于SLG的多人大策略乐趣,也正是得在这样的前提下,一款SLG才能够讨论能否有出彩的商业化表现。可以说,现在的SLG市场核心是买量的竞争,因为SLG本身的核心乐趣是十分丰富的,新赛道做题材/小游戏搞差异化,核心思路都是给买量降价,从而创造更多的量,来保证SLG游戏的核心循环。

※2除了找到差异化的买量方式外,产品本身还要让其与买量方式贴合,以达到买量素材和产品的有效合一,从而有事半功倍的效果

上述在近年成功突围的产品,例如:《无尽的拉格朗日》是以科幻+SLG,并在发型上侧重科幻乐趣的买量,并且其产品在科幻题材内容的包装上下了特别大的功夫,不仅用周年庆的主要篇幅来渲染游戏背景,还进一步提高游戏画质,同时用有声书等方式强化太空题材的内容,以达到强化买量素材的效果。

而,SOS则是充分地将僵尸生存题材落实到游戏的细节设定中,充分保证了在SOC游戏体验时,玩家能够感受到这是一个切实的、逻辑自洽的僵尸题材SLG。

SOS专门给故事设定和世界观构建图鉴手册

※3此外,差异化题材的选择还需要符合SLG多人用户GVG的调性,这也是为什么新的题材中,只有蚂蚁题材和太空科幻题材能够脱颖而出。

以蚁族崛起为例,蚁群这个题材的风格本身就能联想到多人混战,群体合作,还有建造等关键词,本身就和SLG的调性非常符合,因此我们在带入这个题材进行游戏的时候不会产生违和感。这也是为什么另外一个蚂蚁题材的SLG游戏——《小小蚁国》在国外能够大火的原因,拉格朗日代表的太空题材也是一个道理,我们本身就有对其在多人对抗环境下表现的一些构想——星战,因此这些题材本身是能够和SLG相契合的,这也是这些产品能够破局的原因。这也是国内大部分率土LIKESLG只敢套三国题材的原因;

另外,新题材蓝海的机会点较大,实用性也较高,但是会有明显的先后问题,例如:《小小蚁国》在国外成绩很好,但到了国内不如预期,主要是因为国内已经有了一个同题材的蚁族崛起,两家同题材产品对打,会对买量成本和商业化表现都有较大冲击。

※4在游戏性上进行融合突破,也是破局的道路之一,但该路线难度较高,目前只有《文明与征服》成功实现了这条道路,但怎么保持这种融合性的突破乐趣,是该条赛道里最难的问题。

文明与征服其实融合了ROK和率土like的乐趣,即,保持了率土like配将的深度策略乐和真实行军(物理碰撞)带来的大策略,以此让中小R玩家也能感受到自己的存在感;

同时在即时行军的基础上面加入多队混战的战斗表现,再通过高深度的数值养成体系征兵机制,以强化大R体验(保留ROKlike让大R玩得爽的滚雪球体验)。可以说,文明与征服其实在ROK和率土的游戏乐趣上面实现了融合,走出了一条自己的赛道。

征兵速度更快,消耗更少,更容易滚雪球的征兵机制,降低率土LIKE死兵伤病带来的负面体验。

尽管《文明与征服》确实做到了ROK和率土like的乐趣融合,但从笔者的实际体验来看,这份新乐趣仅在第1赛季得到充分发挥,在转换到S2赛季后,S1的开荒养成乐趣全无,主要是因为整个养成过程较为重复,同时低压力的兵损机制降低了新赛季开荒的随机性——即《文明与征服》没法做到像三战和率土那样,每个赛季开荒都因为随机性和剧本差异有不同的乐趣。这也是《文明与征服》到第二赛季畅销榜大跳水的原因,同时在游戏后期形成负面循环,在策略乐趣上也没有变化,只能靠卡牌机制堆叠和数值深度让玩家付费。

也就是说,《文明与征服》的新乐趣,只在第一赛季得到体现,并不能持续发展,导致其后续商业化表现跳水,这就是为什么上文说到,一条新的赛道,如何保持新乐趣,是最核心的命题;当然,游戏性只是一方面的原因,文明与征服后期商业化表现不足还体现在题材买量上的缺陷上——该产品和ROK的题材重合度太高,导致只能和ROK进行竞价买量(最明显的例子就是,《文明与征服》上线初期,大大影响了ROK的畅销榜成绩),明面上内卷价格,在第二赛季商业化表现跟不上来的时候,难以维持高价买量,从而导致SLG最核心的量不够,进而出现负面循环。

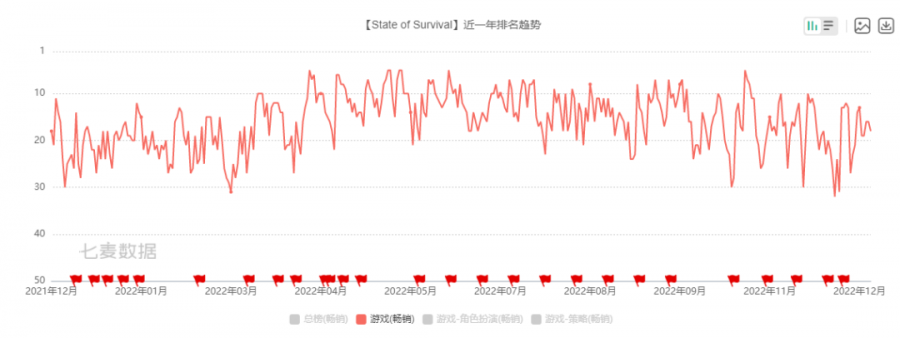

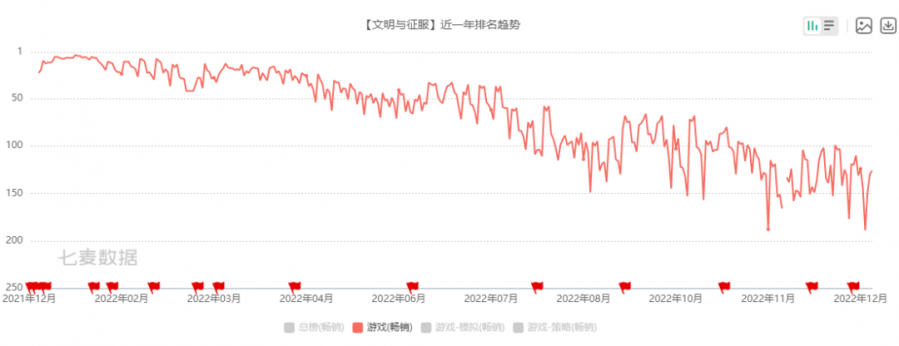

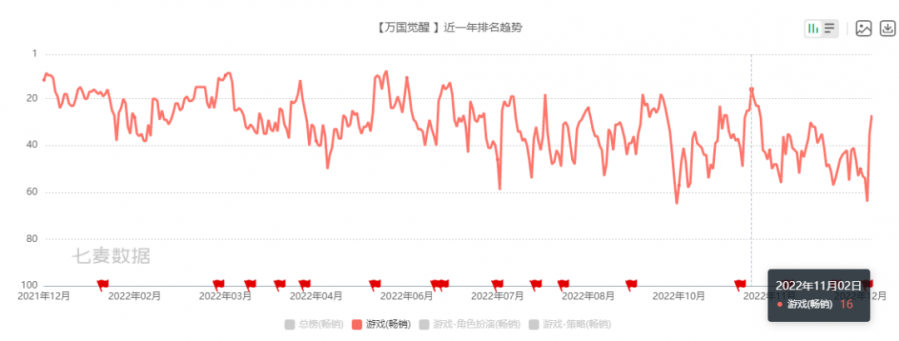

从下图中可以明显发现,在文明与征服上线后(21年12月29日),《万国觉醒》的畅销榜出现了比较明显的波动和下降趋势——

但从1年的畅销榜表现来看,《文明与征服》持续走低,《万国觉醒》还偶有回升,我们可以猜测,是文明与征服从万国觉醒中抢下的用户最后还是回去万国觉醒了。这也侧面说明,走新赛道如果不能保持新乐趣,那么被乐趣吸引来的玩家,最后还是会抛弃产品。

总结与思考:在SLG的基础上,找到蓝海吸量点是破局的关键,乐趣大创新也能成功,但需要维持乐趣,难度较高

蓝海吸量点破局方式具体可以分为以下两个路线:

以题材为蓝海吸量点—— 重点是题材+风格的契合,还要贴合SLG的调性;

以小游戏作为蓝海吸量点—— 重点是小游戏和买量素材的贴合性,洗脑性;在找准吸量点之后,还需要将产品向吸量点和买量素材的方向进行调优,丰满内容,以达到事半功倍的效果。这样做目的,都是要保证一款SLG产品能够有足够的用户量,这样玩家才有更高的可能在游戏内“打起来“,并基于此才能有源源不断的有别于其他游戏的GVG策略,独属于SLG的多人大策略乐趣,也正是得在这样的前提下,一款SLG才能够讨论能否有出彩的商业化表现。

乐趣创新的方式其实就是在现有的游戏原型基础下进行融合创新,用新的乐趣去吸引玩家,这也是常规新赛道的出现之路,但由于新赛道缺少验证原型,该道路在乐趣持续上面会出现问题,只能靠产品自身的设计水平进行解决,风险较大。

来源:罗斯基

原文:https://mp.weixin.qq.com/s/_sqYw2b4-N9AcRfWkqKWVw